Qual é Melhor: Unimed ou Amil? Guia Comparativo Completo

Qual é melhor: Unimed ou Amil é uma das dúvidas mais frequentes entre quem busca segurança para a família ou para a empresa. Afinal, oferecer uma assistência médica de qualidade é fundamental para garantir o bem-estar e a tranquilidade no dia a dia. Portanto, entender as diferenças entre essas duas gigantes do mercado ajuda você a tomar a decisão mais inteligente em 2026.

Atualmente, ambas as operadoras figuram no topo do ranking da ANS (Agência Nacional de Saúde Suplementar) com notas de excelência. Consequentemente, a escolha ideal dependerá diretamente da sua localização geográfica, do seu perfil de uso e do orçamento disponível. Neste artigo, vamos explorar um comparativo detalhado para ajudar na sua escolha.

Por que investir em um plano de saúde de qualidade?

Investir em um bom convênio médico traz inúmeras vantagens para o seu planejamento financeiro. Primeiramente, você evita os custos imprevisíveis de consultas e internações particulares. Além disso, garante atendimento ágil em situações de emergência.

Outro ponto importante é a prevenção. Ter acesso facilitado a exames de rotina permite monitorar a saúde de forma constante. Dessa forma, você previne o agravamento de doenças e garante uma vida mais longa e saudável.

A importância da rede credenciada regional

Morar perto de bons hospitais faz toda a diferença na hora da necessidade. Por isso, ao avaliar qual é melhor: Unimed ou Amil, a rede credenciada local deve ser o fator decisivo. Ou seja, você precisa garantir que clínicas e prontos-socorros de referência estejam a poucos minutos da sua casa.

Ademais, a Unimed é reconhecida por sua gigantesca capilaridade no interior do Brasil. Por outro lado, a Amil possui uma estrutura de rede própria extremamente robusta nas grandes capitais, como São Paulo e Rio de Janeiro. Isso significa que a sua cidade ditará qual operadora oferece a melhor logística de atendimento.

Unimed: Força cooperativista e capilaridade

A Unimed opera através de um sistema de cooperativas médicas. Atualmente, ela é a maior rede de assistência médica do Brasil, presente em quase todos os municípios do país. Vamos conhecer os pontos fortes dessa operadora.

Domínio no interior e rede própria

Se você reside fora das grandes metrópoles, a Unimed costuma ser a escolha mais segura. As cooperativas locais possuem hospitais próprios e parcerias com os melhores laboratórios da região. Consequentemente, o atendimento tende a ser mais personalizado e próximo. Além disso, a Unimed oferece planos com excelente custo-benefício para famílias e pequenos empresários.

Amil: Tecnologia e infraestrutura de ponta

A Amil faz parte do UnitedHealth Group, um dos maiores grupos de saúde do mundo. Focada em inovação, a operadora se destaca pela modernidade de suas unidades e pela eficiência operacional.

Linhas diversificadas e Amil Espaço Saúde

Você busca um plano que ofereça desde opções econômicas até categorias premium? Então, a Amil é a favorita. A operadora conta com o Amil Espaço Saúde, unidades focadas em atenção primária que agilizam o diagnóstico. Além disso, os planos da linha Amil One oferecem diferenciais como reembolso rápido e acesso a hospitais de elite, como o Hospital Albert Einstein.

[Sugestão de Imagem 2: Fachada de um hospital moderno e bem equipado.] Atributo Alt: Fachada de hospital credenciado ao plano de saúde Unimed ou Amil.

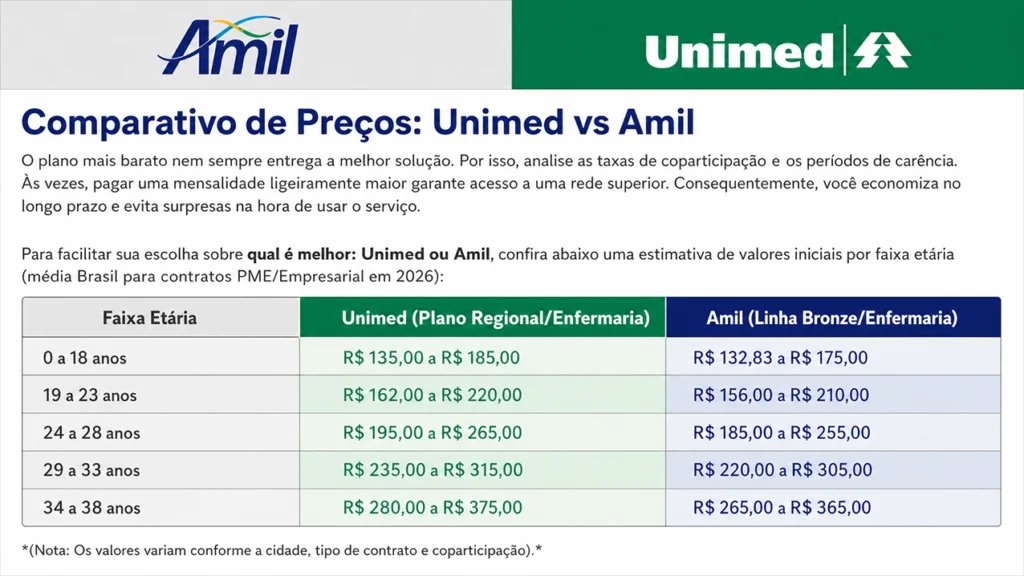

Comparativo de Preços: Unimed vs Amil

O plano mais barato nem sempre entrega a melhor solução. Por isso, analise as taxas de coparticipação e os períodos de carência. Às vezes, pagar uma mensalidade ligeiramente maior garante acesso a uma rede superior. Consequentemente, você economiza no longo prazo e evita surpresas na hora de usar o serviço.

Para facilitar sua escolha sobre qual é melhor: Unimed ou Amil, confira abaixo uma estimativa de valores iniciais por faixa etária (média Brasil para contratos PME/Empresarial em 2026):

| Faixa Etária | Unimed (Plano Regional/Enfermaria) | Amil (Linha Bronze/Enfermaria) |

|---|---|---|

| 0 a 18 anos | R$ 135,00 a R$ 185,00 | R$ 132,83 a R$ 175,00 |

| 19 a 23 anos | R$ 162,00 a R$ 220,00 | R$ 156,00 a R$ 210,00 |

| 24 a 28 anos | R$ 195,00 a R$ 265,00 | R$ 185,00 a R$ 255,00 |

| 29 a 33 anos | R$ 235,00 a R$ 315,00 | R$ 220,00 a R$ 305,00 |

| 34 a 38 anos | R$ 280,00 a R$ 375,00 | R$ 265,00 a R$ 365,00 |

*(Nota: Os valores variam conforme a cidade, tipo de contrato e coparticipação).*

Conclusão: Qual operadora escolher?

Cuidar de quem você ama não tem preço. Sendo assim, definir qual é melhor: Unimed ou Amil é um investimento direto na sua qualidade de vida. Se você mora no interior e busca uma rede local forte, a Unimed é a melhor escolha. Por outro lado, se você está em uma capital e valoriza tecnologia e rede própria moderna, a Amil vence a disputa.

Portanto, não deixe a sua proteção para amanhã. Entre em contato com um corretor especializado, faça uma simulação para o seu perfil e descubra as melhores condições de assistência médica agora mesmo!

FAQ: Dúvidas Frequentes sobre Unimed e Amil

1. Qual é melhor: Unimed ou Amil?

A resposta para qual é melhor: Unimed ou Amil depende da sua localização. Primeiramente, a Unimed é imbatível em capilaridade no interior do Brasil. Por outro lado, a Amil se destaca em grandes metrópoles com rede própria tecnológica e planos empresariais muito competitivos.

2. Qual plano de saúde é mais barato: Unimed ou Amil?

Geralmente, a Amil oferece planos de entrada (como a linha Bronze) com preços ligeiramente menores que a Unimed. Consequentemente, o custo-benefício da Amil para empresas costuma ser muito atrativo. Além disso, a Unimed regional pode ter valores menores em cidades onde a cooperativa local é dominante.

3. A Unimed tem cobertura nacional?

Sim, a Unimed oferece planos com cobertura nacional através da Central Nacional Unimed (CNU) ou do sistema de intercâmbio. No entanto, os planos mais econômicos costumam ser estritamente regionais. Portanto, verifique a abrangência geográfica no momento da contratação da sua assistência médica.

4. O plano da Amil cobre o Hospital Albert Einstein?

Sim, mas apenas nas categorias premium, como a linha Amil One. Sendo assim, os planos básicos da Amil não dão acesso a hospitais de elite. Por outro lado, a rede credenciada da Amil Bronze e Prata já inclui excelentes hospitais regionais e unidades próprias de alta qualidade.

5. Como funciona o reembolso na Amil e na Unimed?

Ambas oferecem reembolso em planos de categorias superiores. Primeiramente, você paga a consulta particular e depois solicita o valor de volta pelo aplicativo. Contudo, a Amil One é reconhecida por ter um dos sistemas de reembolso mais rápidos e eficientes do mercado de assistência médica.

6. MEI pode contratar Unimed ou Amil?

Sim, quem possui MEI pode contratar o melhor plano de saúde empresarial em ambas as operadoras. Além disso, os descontos podem chegar a 40% em relação aos planos individuais. Sendo assim, você precisa ter o CNPJ ativo há pelo menos seis meses para aproveitar essas condições.

7. Qual operadora tem o melhor atendimento ao cliente?

Ambas possuem boas notas no Reclame Aqui e na ANS. A Unimed costuma ser elogiada pelo atendimento humanizado das cooperativas locais. Por outro lado, a Amil é reconhecida pela eficiência digital e facilidade de agendamento através do aplicativo e da telemedicina.

8. O que é o Amil Espaço Saúde?

O Amil Espaço Saúde é uma rede de clínicas próprias focadas em atenção primária e coordenação de cuidados. Além disso, essas unidades contam com médicos de família e equipes multidisciplinares. Portanto, os beneficiários da Amil têm acesso a um atendimento preventivo muito mais ágil.

9. Qual o tempo de carência para novos contratos?

O tempo de carência padrão exige 24 horas para emergências e 300 dias para partos. Além disso, consultas e exames simples pedem cerca de 30 dias. Consequentemente, verifique se a sua empresa possui mais de 30 vidas, pois nesse caso a carência é totalmente isenta.

10. Posso incluir dependentes no plano da empresa?

Sim, você pode incluir cônjuges e filhos no convênio médico empresarial. Dessa forma, a modalidade corporativa garante proteção completa para a família. Além disso, adicionar dependentes ajuda a reduzir o custo médio por pessoa em muitos contratos de assistência médica.

11. Qual operadora oferece melhor telemedicina?

Tanto a Unimed quanto a Amil investiram pesadamente em telemedicina. A Amil oferece pronto-atendimento 24h via vídeo muito eficiente. A Unimed também possui plataformas robustas, mas a interface pode variar dependendo da cooperativa regional contratada.

12. Como cancelar um plano de saúde sem multas?

Para cancelar sem multas, o contrato deve ter completado o período mínimo de fidelidade (geralmente 12 meses). Primeiramente, você deve notificar a operadora com antecedência. Dessa forma, a transição para outra assistência médica ocorre sem surpresas financeiras.

13. Amil atende no interior do Brasil?

Sim, a Amil possui rede credenciada em todo o território nacional. Contudo, em cidades muito pequenas do interior, a Unimed costuma ter uma presença médica mais capilarizada devido ao modelo de cooperativismo local.

14. É possível fazer portabilidade da Unimed para a Amil?

Sim, a portabilidade de carência é permitida pela ANS. Sendo assim, se você já possui Unimed há mais de dois anos, é possível migrar para a Amil (ou vice-versa) sem cumprir novas carências para cirurgias e internações, desde que os planos sejam compatíveis.

15. Qual plano oferece melhor cobertura odontológica?

Ambas possuem braços odontológicos fortes: Unimed Odonto e Amil Dental. Portanto, você pode contratar o plano odontológico junto com o médico para obter descontos. Geralmente, a Amil Dental possui uma das maiores redes credenciadas de dentistas do país.

16. O que avaliar antes de assinar o contrato?

Antes de decidir qual é melhor: Unimed ou Amil, avalie quatro pilares: abrangência geográfica, hospitais de preferência na sua cidade, política de reembolso e o valor da mensalidade com coparticipação.

Resumo do Artigo

Este guia comparativo analisou as diferenças fundamentais entre Unimed e Amil em 2026. Destacamos a força regional da Unimed e a infraestrutura tecnológica da Amil, fornecendo tabelas de preços e um FAQ robusto para auxiliar na sua tomada de decisão.

Próximos Passos

- Identifique sua necessidade: Defina se o foco é regional ou nacional.

- Consulte a rede local: Verifique quais hospitais próximos aceitam cada operadora.

- Solicite uma cotação: Entre em contato com um corretor para receber valores exatos para o seu perfil.

Planos de Saúde em Itabaiana

Primeiramente, antes de falarmos sobre os planos de saúde em Itabaiana, é preciso entender cada modalidade, formas de contratação, vantagens e desvantagens de cada produto.

Tipos de convênios médicos vendidos em Itabaiana

- Plano de Saúde Individual: São planos vendidos para pessoa física e não há necessidade de ter formação de nivel superior, técnico ou vínculo público.

- Plano de Saúde Empresarial: São planos voltados para pequenas, médias ou grandes empresas. No entanto, a comercialização e diponibilidade depende da cidade onde está localizada a empresa.

- Plano de Saúde Coletivo por Adesão: Nessa modalidade a oferta varia de acordo com a profissão, grau de instrução ou se tem vínculo público.

Tabela de Preço dos Planos de Saúde em Itabaiana

Preço Amil em Itabaiana

| Tabela de Preço Amil em Itabaiana | ||||

|---|---|---|---|---|

| Idades | Prata Enf | Prata Quarto | Ouro Enf | Platinum R1 Quarto |

| 0 a 18 | 312,22 | 346,57 | 399,26 | 503,38 |

| 19 a 23 | 365,30 | 405,49 | 467,13 | 588,95 |

| 24 a 28 | 445,67 | 494,70 | 569,90 | 718,52 |

| 29 a 33 | 534,80 | 593,64 | 683,88 | 862,22 |

| 34 a 38 | 561,54 | 623,32 | 718,07 | 905,33 |

| 39 a 43 | 617,69 | 685,65 | 789,88 | 995,86 |

| 44 a 48 | 772,11 | 857,06 | 987,35 | 1.244,83 |

| 49 a 53 | 849,32 | 942,77 | 1.086,09 | 1.369,31 |

| 54 a 58 | 1.061,65 | 1.178,46 | 1.357,61 | 1.711,64 |

| 59 ou + | 1.857,89 | 2.062,31 | 2.375,82 | 2.995,37 |

Plano de Saúde Select em Itabaiana

| Tabela de Preço Select em Itabaiana | ||||

|---|---|---|---|---|

| Idades | Select 100 Enf | Select 200 Quarto | Select Premium 110 Enf | Select Premium 120 Quarto |

| 0 a 18 | 288,97 | 358,75 | 329,42 | 408,97 |

| 19 a 23 | 311,31 | 386,66 | 354,90 | 440,79 |

| 24 a 28 | 349,86 | 434,87 | 398,83 | 495,75 |

| 29 a 33 | 395,50 | 491,90 | 450,84 | 560,78 |

| 34 a 38 | 449,41 | 559,30 | 512,31 | 637,61 |

| 39 a 43 | 524,76 | 653,48 | 598,22 | 744,96 |

| 44 a 48 | 678,60 | 845,81 | 773,61 | 964,22 |

| 49 a 53 | 878,76 | 1.096,01 | 1.001,79 | 1.249,46 |

| 54 a 58 | 1.139,18 | 1.421,55 | 1.298,66 | 1.620,57 |

| 59 ou + | 1.480,36 | 1.848,04 | 1.687,62 | 2.106,75 |

Plamed Planos de Saúde em Itabaiana

| Tabela de Preço Plamed em Itabaiana | ||||

|---|---|---|---|---|

| Idades | Preferencial I CECM Enf | Empresarial Basico Sergipe II Enf | Empresarial Especial Sergipe II Quarto | Empresarial Gold I Enf |

| 0 a 18 | 168,58 | 221,36 | 243,45 | 314,47 |

| 19 a 23 | 221,41 | 254,56 | 279,97 | 361,64 |

| 24 a 28 | 254,10 | 302,93 | 333,16 | 430,34 |

| 29 a 33 | 284,16 | 348,37 | 383,14 | 494,91 |

| 34 a 38 | 298,19 | 372,76 | 409,96 | 529,58 |

| 39 a 43 | 336,50 | 432,39 | 475,54 | 614,27 |

| 44 a 48 | 409,76 | 544,82 | 599,19 | 773,99 |

| 49 a 53 | 564,13 | 697,38 | 766,97 | 990,70 |

| 54 a 58 | 760,35 | 934,47 | 1.027,73 | 1.327,52 |

| 59 ou + | 938,03 | 1.280,26 | 1.408,03 | 1.818,87 |

Melhores Planos de Saúde em Itabaiana: Comparativo de Preços

Carência dos Planos de Saúde em Itabaiana

Perguntas e repostas frequentes

1) Quais são os melhores planos de saúde em Itabaiana?

Os melhores planos de saúde em Itabaiana são aqueles que equilibram rede credenciada relevante em Itabaiana e entorno, custo-benefício e boa avaliação na ANS.

Em outras palavras, priorize operadoras com ampla cobertura hospitalar e ambulatorial, opções com ou sem coparticipação, canais digitais eficientes e bons indicadores (IDSS e índice de reclamações). Além disso, verifique se atendem regiões-chave.

2) Quanto custa um plano de saúde em Itabaiana?

O preço de um plano de saúde em Itabaiana varia conforme idade, segmentação (ambulatorial, hospitalar com/sem obstetrícia), padrão de acomodação (enfermaria ou apartamento) e tipo de contratação (individual/familiar, coletivo por adesão ou empresarial).

Como referência prática: planos regionais costumam ter mensalidades mais acessíveis, enquanto planos com cobertura nacional e reembolso tendem a custar mais. Por fim, cotações personalizadas são essenciais para perfis específicos como MEI, famílias e empresas.

3) Qual plano tem melhor rede credenciada em Itabaiana e região?

O “melhor” é o que cobre os hospitais ou laboratórios que você realmente usa, nas áreas onde circula.

Portanto, antes de contratar, liste seus prestadores prioritários (hospitais, clínicas e laboratórios) e confirme a elegibilidade por linha de produto e acomodação. Em seguida, avalie tempo médio de agendamento, disponibilidade de pronto-socorro e serviços complementares (telemedicina, programas de prevenção).

4) Plano individual, familiar, coletivo por adesão ou empresarial: qual escolher em Itabaiana?

A escolha depende do seu perfil e poder de negociação.

- Individual/familiar: oferece previsibilidade de reajuste regulado, embora a oferta seja mais restrita.

- Coletivo por adesão: costuma ter preços de entrada mais competitivos, mas reajustes dependem do contrato coletivo.

- Empresarial (inclui MEI): geralmente apresenta melhor custo por vida, especialmente a partir de 2–3 beneficiários; entretanto, exige documentação empresarial e pode ter regras específicas de elegibilidade.

Em resumo, compare custo total, reajustes e flexibilidade de upgrade.

5) O que é coparticipação e quando vale a pena em Itabaiana?

Coparticipação é uma taxa paga apenas quando você usa o plano; assim, a mensalidade fica menor.

Vale a pena para quem usa pouco o convênio ou prefere reduzir custo fixo. No entanto, para usuários frequentes (crônicos, gestantes, crianças pequenas), planos sem coparticipação podem sair mais vantajosos ao longo do ano.

6) Como funcionam as carências e como reduzi-las?

Carência é o período após a contratação em que determinados serviços ainda não podem ser usados.

Geralmente, consultas e exames simples têm carências mais curtas, enquanto internações e cirurgias exigem prazos maiores. Para reduzir carências, avalie:

- Portabilidade de carências (mudança de plano sem cumprir tudo novamente, se cumprir os critérios).

- Campanhas de isenção ou redução temporária promovidas pelas operadoras.

- Migração dentro da mesma operadora para produtos superiores (quando permitido).

7) É possível fazer portabilidade de carências de Planos de Saúde em Itabaiana? Como funciona?

Sim, é possível fazer portabilidade de carências em Itabaiana quando você cumpre requisitos como tempo mínimo no plano atual, adimplência, bem como compatibilidade entre produtos.

Em suma, você troca de plano sem recomeçar carências equivalentes. Além disso, respeite prazos da janela de portabilidade e guarde comprovantes (contrato, carteirinha, boletos pagos) para agilizar a análise.

8) O que observar em reembolso e regras de utilização?

Sem dúvida se você pretende usar médicos fora da rede, priorize planos com reembolso claro e competitivo.

Mas verifique: valores por especialidade, tetos por procedimento, prazos de envio (app/portal), tempo de pagamento e documentos exigidos (nota fiscal, relatório). Ademais, entenda limites anuais e se há diferenciação por acomodação e segmentação do plano.

9) Quais indicadores da ANS devo avaliar antes de contratar em Itabaiana?

Priorize IDSS mais alto e menor índice de reclamações no canal da ANS.

Além disso, confira rol de coberturas obrigatórias, regras de reajuste (por faixa etária e anual), prazos máximos de atendimento e qualidade dos canais de suporte. Em seguida, avalie a reputação da operadora em sites de avaliação e ouvidoria.

10) Plano com obstetrícia em Itabaiana: o que é essencial?

Sem dúvida, para gestantes, a cobertura hospitalar com obstetrícia é indispensável.

Analise principalmente a carência para parto, rede de maternidades, acompanhamento pré-natal, cobertura de UTI neonatal, quarto privativo (se necessário) e políticas de acompanhante. Igualmente, verifique se há programas de cuidado materno-infantil e teleorientação.

11) Plano de saúde para MEI e pequenas empresas em Itabaiana: como contratar?

MEI ou PMEs podem aproveitar preços por vida mais competitivos no empresarial.

Normalmente, é preciso apresentar CNPJ ativo, documentos societários e, às vezes, comprovação de vínculo dos beneficiários. Além disso, avalie prazos de implantação, exigência de vidas mínimas e possibilidade de inclusão de dependentes e agregados.

12) Planos regionais em Itabaiana x cobertura nacional: qual compensa?

Planos regionais em Itabaiana costumam ser mais econômicos e resolvem a maioria das demandas locais.

Entretanto, se você viaja com frequência, uma cobertura nacional com rede em outros estados e reembolso pode evitar custos inesperados. Portanto, pese mobilidade e frequência de deslocamentos antes de decidir.

13) Como comparar planos de saúde em Itabaiana de forma rápida?

Comece definindo prioridades e faça um quadro comparativo simples.

- Rede essencial por bairro ou cidade-satélite.

- Segmentação e acomodação (ambulatorial, hospitalar com ou sem obstetrícia; enfermaria x apartamento).

- Coparticipação e reembolso (valores ou limites).

- Reajuste e política contratual (individual ou familiar, adesão, empresarial).

- Benefícios digitais (telemedicina, aplicativos, 2ª via, carteirinha digital).

Em seguida, cote os 2–3 finalistas e valide a rede por linha de produto antes de fechar.

14) Como evitar surpresas com reajustes?

Entenda três pontos: tipo de contratação, faixa etária e histórico do contrato.

Planos individuais ou familiares têm reajuste regulado; coletivos por adesão e empresariais seguem regras contratuais. Além disso, use a concorrência a seu favor — muitas vezes, a portabilidade controlada pode reduzir o gasto anual mantendo cobertura equivalente.

15) Quais documentos preciso para contratar planos de saúde em Itabaiana?

Em geral: RG, CPF, comprovante de residência, certidões dos dependentes e, se empresarial, CNPJ e documentos societários.

Por fim, mantenha exames recentes e histórico de saúde em mãos para agilizar declarações e eventuais análises de elegibilidade.

FAQ parte 2

Quais são os Planos de Saúde mais baratos em Itabaiana?

Porém, o valor final depende de idade, cobertura, coparticipação e modalidade.

MEI pode contratar plano de saúde empresarial em Itabaiana?

Sim, MEI geralmente pode contratar coletivo empresarial (normalmente a partir de duas vidas). Guia local:

Quais são os planos mais conhecidos em Itabaiana?

Páginas locais citam Amil, Select, Bradesco Saúde, SulAmérica, Unimed e Hapvida/NotreDame como opções relevantes em Itabaiana.

O que é coparticipação?

É um valor pago além da mensalidade e de acordo com a utilização. Ajuda a baixar o custo fixo, mas pode elevar o gasto total se você usar muito.

Como saber se um hospital específico está na rede?

Confira a lista de credenciados no site da operadora e valide com o corretor.

Quais carências são comuns?

Em geral: 24h (urgência/emergência), até 180 dias (demais procedimentos) e até 300 dias (parto). Mas, se for CPT a carência é de 24 meses para preexistências em alguns casos.

Posso trocar de plano sem cumprir novas carências?

Sim, via portabilidade quando atendidos critérios principalmente de tempo de permanência, compatibilidade e adimplência.

Plano individual ou por adesão: qual escolher?

Individual tem reajuste regulado; adesão pode ser mais barato, mas exige vínculo a entidade de classe e reajuste coletivo.

Empresarial/MEI é sempre mais barato?

Não necessariamente. Depende de faixa etária, número de vidas, sinistralidade do grupo e campanhas comerciais. Cote as três modalidades.

Vale a pena ter reembolso?

Se você pretende consultar médicos fora da rede ou viajar com frequência, pode valer.

Enfermaria ou apartamento?

Apartamento oferece quarto privativo, mas encarece a mensalidade. No entanto, se a diferença couber no seu orçamento e conforto é prioridade, pode compensar.

Cobertura odontológica está inclusa?

Alguns planos incluem; outros vendem como adicional. Verifique o contrato e a rede odontológica.

Os Planos de Saúde em Itabaiana cobrem procedimentos estéticos?

Via de regra, não. Só quando houver indicação médica e cobertura prevista no rol e normas aplicáveis.

Como evitar surpresas na fatura?

Entenda a coparticipação, autorizações e regras de reembolso. Guarde protocolos e acompanhe o extrato do beneficiário.

Quanto tempo leva para começar a usar?

Serviços básicos em urgência/emergência após 24h; demais conforme carências do produto. Algumas campanhas concedem redução/isenção.

Onde comparar planos de Saúde em Itabaiana?

Além de consultar corretores especializados, verifique guias e comparativos locais:

Dicas para Economizar ao Contratar um Plano de Saúde

Verifique a rede credenciada: Certifique-se de que os hospitais e clínicas que você utiliza estão incluídos.

Compare preços e coberturas: Use ferramentas online ou consulte um corretor especializado.

Escolha planos regionais: Eles costumam ser mais baratos e atendem bem quem não viaja com frequência.

Considere planos com coparticipação: A mensalidade é mais baixa, mas você paga uma taxa ao usar o serviço.

Em resumo, escolher dentre os melhores planos de saúde em Itabaiana, vai depender das suas necessidades específicas e do seu orçamento. Portanto, é essencial comparar as opções disponíveis e considerar fatores como a rede credenciada, a cobertura oferecida e o custo do plano. Por fim, você poderá garantir que está recebendo o melhor atendimento possível para você e sua família.

Gostaria de Cotar Outros Planos de Saúde? Clique AQUI!