Plano de Saúde Infantil: O Escudo Essencial para o Futuro do Seu Filho

A chegada de um filho é um divisor de águas. De repente, a vida ganha um novo propósito, um amor incondicional e, inevitavelmente, uma responsabilidade imensa. A saúde e o bem-estar dessa pequena vida se tornam a prioridade número um. Nesse cenário de amor, cuidado e planejamento, a busca por um plano de saúde infantil surge como uma das primeiras e mais importantes decisões, um verdadeiro escudo protetor que garante acesso a cuidados de excelência e tranquilidade para o futuro do seu filho.

Mas, por que um plano de saúde específico para crianças é tão crucial? E como navegar pelo complexo universo das operadoras, coberturas e carências para fazer a escolha certa, sem cair em armadilhas ou fazer um investimento inadequado? Se você se sente sobrecarregado por essas perguntas, saiba que não está sozinho. Este guia completo foi meticulosamente elaborado para desmistificar o plano de saúde para crianças, oferecendo a você, pai ou mãe, a clareza e a confiança necessárias para proteger seu maior tesouro e garantir que ele tenha o melhor suporte médico em todas as fases da infância.

Confira exemplos de Preço de planos de saúde para Crianças:

- NotreDame Intermédica: Plano infantil a partir de R$ 181,93

- Amil Plano de Saúde Infantil a partir de R$ 158,78

- SulAmérica Saúde: • Planos mensais a partir de R$ 255,99

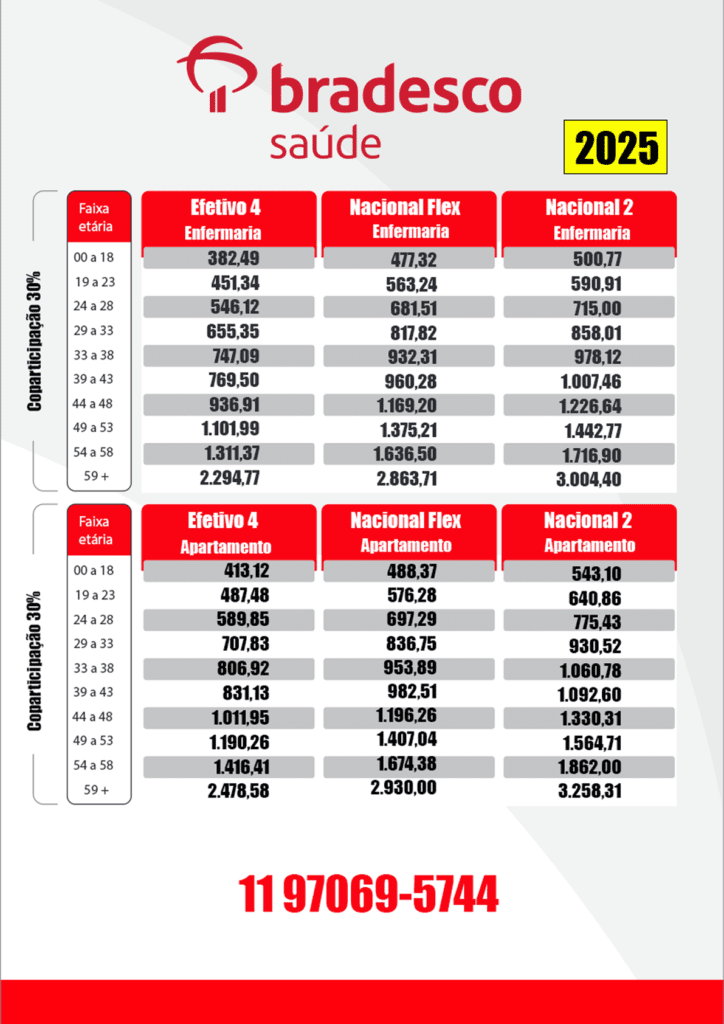

- Bradesco Saúde : • Plano Efetivo, modalidade Empresarial (0 a 18 anos): a partir de R$ 218,35

- Omint : • Planos Empresariais: a partir de R$ 751,29 mensais

- Porto Seguro: • Empresarial para a faixa dos 0 a 18 anos: a partir de R$ 234,80

- Trasmontano : • Modalidade Empresarial: a partir de R$ 128,44 • Plano Individual: a partir de R$ 294,88

- UniHosp (SP): • Empresarial para faixa de 0 a 18 anos: a partir de R$ 87,98

- Alice Plano de Saúde: • Para a faixa etária de 0 a 18 anos: a partir de R$ 350,78

- São Cristovão Saúde: • Empresarial com enfermaria: a partir de R$ 222,06 • Individual com acomodação em enfermaria: a partir de R$ 388,99

Por Que o Plano de Saúde Infantil Não é um Gasto, Mas um Investimento Vital?

A infância é uma fase de descobertas, aprendizado e crescimento acelerado. No entanto, é também um período de alta vulnerabilidade, onde o sistema imunológico está em plena formação, a curiosidade inata leva a pequenos acidentes e a necessidade de um acompanhamento médico constante e especializado é inegociável. Tudo isso torna o plano de saúde infantil uma necessidade fundamental, não um luxo.

Considere os pilares que sustentam a importância inquestionável desse investimento:

- Acompanhamento Pediátrico Contínuo e Personalizado: O pediatra é o porto seguro da saúde infantil, o profissional que se torna um parceiro essencial na jornada de crescimento do seu filho. Ele não apenas trata doenças, mas acompanha o desenvolvimento físico, cognitivo e emocional do seu filho desde o nascimento até a adolescência. Com um plano, você garante acesso facilitado a consultas regulares, essenciais para monitorar o crescimento, orientar sobre alimentação, sono e comportamento. Além de identificar precocemente qualquer desvio ou necessidade especial, como atrasos no desenvolvimento motor ou de fala, dificuldades de aprendizado ou condições crônicas. Consequentemente, essa parceria sólida e contínua com o pediatra é base para uma infância saudável, um desenvolvimento pleno e a construção de hábitos de vida.

- Proteção Abrangente Contra Doenças: Vacinação e Além: O calendário de vacinação infantil é a primeira linha de defesa contra inúmeras doenças graves e potencialmente fatais. Embora o SUS seja fundamental e ofereça as vacinas essenciais, muitos planos de saúde oferecem cobertura para vacinas adicionais disponíveis apenas na rede particular. Dessa forma, proporciona uma imunização ainda mais robusta e completa. Exemplos incluem: Meningocócica ACWY (contra diferentes tipos de meningite), Pneumocócica 13 (contra pneumonia e outras doenças pneumocócicas), HPV (para meninos e meninas, protegendo contra cânceres. Rotavírus (proteção ampliada contra diarreia grave) e Catapora (varicela). Além disso, garante acesso a exames preventivos periódicos que podem detectar condições antes que se tornem problemas maiores, como deficiências visuais ou auditivas, anemias e alterações metabólicas.

Ainda sobre a importância da contratação:

- Segurança e Agilidade em Emergências e Urgências: Ninguém quer pensar em emergências, mas elas acontecem e, com crianças, são mais frequentes do que imaginamos. Uma febre alta inesperada, uma queda com suspeita de fratura, uma crise alérgica grave, engasgos, ou qualquer situação que exija atendimento imediato. Ter um plano de saúde infantil significa acesso rápido e sem burocracia a hospitais e pronto-socorros de referência. Eles contam com equipes pediátricas especializadas e infraestrutura adequada, incluindo leitos de UTI pediátrica e equipamentos específicos para crianças. Dessa forma, você evita longas esperas em prontos-socorros públicos superlotados e garante que seu filho receba o tratamento certo no momento mais crítico, com a tranquilidade de saber que ele está em boas mãos, minimizando riscos de complicações e sequelas a longo prazo.

- Acesso Imediato a Especialistas e Terapias Essenciais: O desenvolvimento infantil é complexo e, por vezes, exige o suporte profissional além do pediatra. Seu filho pode precisar de um oftalmologista, otorrino, dermatologista (para alergias de pele, dermatites atópicas, psoríase, verrugas), ortopedista (para acompanhamento do crescimento, problemas de postura, pé chato, escoliose), neurologista infantil (para avaliação do desenvolvimento, diagnóstico e manejo de TDAH, TEA, epilepsia), endocrinologista pediátrico (para problemas de crescimento, diabetes infantil, puberdade precoce), psicólogo (questões comportamentais, emocionais, ansiedade), fonoaudiólogo (atraso na fala, dificuldades de deglutição, gagueira) ou fisioterapeuta (reabilitação motora, respiratória, postural). O plano de saúde expande significativamente as opções de profissionais qualificados e reduz o tempo de espera por consultas e terapias, que são cruciais para o desenvolvimento e a qualidade de vida da criança, especialmente em casos de atrasos de desenvolvimento, dificuldades de aprendizado ou condições crônicas que demandam intervenção multidisciplinar e contínua.

Ainda sobre a importância da contratação:

- Tranquilidade Financeira Diante de Exames e Procedimentos Complexos: Desde exames de rotina (sangue, urina, fezes) até procedimentos de alta complexidade (ressonância magnética, tomografia computadorizada, cirurgias, internações prolongadas em UTI), os custos na rede particular podem ser exorbitantes, facilmente ultrapassando dezenas de milhares de reais. O plano de saúde infantil cobre uma vasta gama de exames laboratoriais, de imagem e cirurgias, proporcionando segurança financeira à família e garantindo que o diagnóstico e tratamento necessários sejam realizados sem hesitação ou preocupação com o orçamento. Isso permite que você se concentre integralmente na recuperação do seu filho, sem o estresse adicional das contas médicas.

- Promoção da Saúde e Qualidade de Vida a Longo Prazo: Um bom plano de saúde vai além do tratamento de doenças; ele é um parceiro ativo na promoção da saúde. Com acesso a check-ups regulares, programas de bem-estar, orientações preventivas sobre alimentação saudável, atividade física e desenvolvimento socioemocional, você contribui para a formação de hábitos saudáveis desde cedo. Isso não apenas reduz a incidência de problemas de saúde futuros (como obesidade infantil, diabetes tipo 2, doenças cardiovasculares) mas também garante uma vida com mais qualidade, bem-estar e autonomia para seu filho. Em outras palavras, é um investimento na longevidade e na felicidade, construindo uma base sólida para a saúde adulta e um futuro com mais oportunidades.

Como Escolher o Melhor Plano de Saúde Infantil: Um Guia Detalhado para Pais Conscientes

A escolha do plano de saúde infantil ideal é uma decisão estratégica que exige atenção, pesquisa e informação. Para garantir que você faça a melhor opção para seu filho e para o seu bolso, considere os seguintes critérios essenciais:

1. Cobertura: A Abrangência que Seu Filho Merece

A cobertura é o coração do plano e deve ser abrangente o suficiente para atender às necessidades dinâmicas da infância. Certifique-se de que ela contemple:

- Consultas: Não apenas pediatria, mas uma gama de especialidades cruciais para a infância, com fácil acesso e variedade de profissionais: oftalmologia, otorrino, dermatologia, ortopedia, neurologia infantil, endocrinologia pediátrica (para problemas de crescimento, diabetes infantil, puberdade precoce) e nutrição.

- Exames: Cobertura completa para uma vasta gama de exames: laboratoriais, de imagem e testes específicos (audiometria, exames oftalmológicos, eletroencefalograma, exames cardiológicos como eletrocardiograma e ecocardiograma).

- Internações: Cobertura para internações clínicas e cirúrgicas, incluindo UTI pediátrica, que é vital em situações de maior gravidade, e a garantia de acompanhamento por um dos pais ou responsável legal 24 horas por dia, proporcionando conforto e segurança emocional à criança.

- Pronto-Socorro: Atendimento de urgência e emergência 24 horas em hospitais com estrutura pediátrica de ponta, minimizando o tempo de espera e garantindo o atendimento especializado e humanizado.

- Terapias e Procedimentos Específicos: Fisioterapia (motora, respiratória, neurológica), fonoaudiologia (atraso na fala, dificuldades de deglutição, gagueira), terapia ocupacional (desenvolvimento de habilidades motoras finas e grossas, integração sensorial, autonomia), psicoterapia (saúde mental, comportamento, ansiedade, depressão infantil), e, se possível, cobertura para odontologia, que muitas vezes é um adicional importante para a saúde bucal infantil desde a erupção dos primeiros dentes, ou para acupuntura e outras terapias complementares, se for do seu interesse e houver indicação médica.

2. Rede Credenciada: Qualidade, Conveniência e Confiança

A qualidade e a abrangência da rede credenciada definem o acesso aos serviços e a conveniência para a sua família. Priorize:

- Hospitais de Referência: Verifique se os hospitais pediátricos ou com alas pediátricas de excelência e boa reputação na sua região estão incluídos. A proximidade da sua residência e do trabalho é um diferencial crucial para emergências e consultas de rotina, minimizando deslocamentos e estresse.

- Clínicas e Laboratórios: Avalie a capilaridade da rede, a reputação e a variedade de clínicas e laboratórios na sua região. A facilidade de agendamento e acesso é crucial para a rotina de exames e consultas, evitando deslocamentos desnecessários e longas esperas.

- Pediatras e Especialistas: Confirme a disponibilidade de uma boa variedade de profissionais com boa reputação e fácil acesso. Pesquise sobre os médicos, leia avaliações online em plataformas como Doctoralia ou Google Reviews e, se possível, converse com outros pais para obter recomendações e experiências. A relação com o pediatra é de longo prazo e baseada na confiança mútua, sendo fundamental encontrar um profissional alinhado aos seus valores e à sua filosofia de cuidado.

3. Carências: Entendendo os Prazos para Não Ser Pego de Surpresa

Carência é o período que você precisa esperar para usar determinados serviços após a contratação do plano. A Agência Nacional de Saúde Suplementar (ANS) estabelece os prazos máximos que as operadoras podem exigir:

- Urgência e Emergência: Máximo de 24 horas.

- Consultas e Exames Simples: Máximo de 30 dias.

- Internações e Cirurgias Eletivas: Máximo de 180 dias.

- Parto a Termo: Máximo de 300 dias.

ATENÇÃO CRÍTICA: Para recém-nascidos, a inclusão no plano da mãe (ou pai, se titular) sem carência é possível se for feita em até 30 dias após o nascimento, desde que a mãe já tenha cumprido a carência de parto. Não perca esse prazo por nada! Caso contrário, o bebê será considerado um novo beneficiário e estará sujeito a todas as carências, o que pode ser um risco enorme em caso de necessidade de atendimento imediato para condições comuns em recém-nascidos, como icterícia neonatal (que pode exigir fototerapia), problemas respiratórios, infecções ou outras intercorrências que demandem internação ou procedimentos complexos logo após o período inicial. A falta de cobertura imediata pode gerar custos altíssimos e atrasar o tratamento essencial.

4. Preço e Custo-Benefício: Encontrando o Equilíbrio Perfeito

O valor do plano de saúde infantil varia, mas o foco deve ser no custo-benefício, ou seja, na relação entre o que você paga e a qualidade e abrangência dos serviços que recebe:

- Idade da Criança: Bebês e crianças pequenas geralmente têm mensalidades mais altas devido à maior demanda por cuidados preventivos, vacinação, maior frequência de consultas e maior propensão a doenças comuns da infância que exigem acompanhamento.

- Tipo de Cobertura e Abrangência: Planos mais completos (com cobertura nacional ou internacional, maior rede credenciada e acesso a hospitais de alto padrão) são naturalmente mais caros. Avalie se a abrangência regional é suficiente para suas necessidades.

- Tipo de Acomodação: Enfermaria (quarto compartilhado) ou apartamento (quarto individual). A acomodação em apartamento oferece mais privacidade e conforto para a família durante uma internação, permitindo que um acompanhante permaneça com a criança 24 horas por dia, o que é um benefício inestimável para o bem-estar emocional do filho e a tranquilidade dos pais.

- Coparticipação: Planos com coparticipação (você paga uma pequena parte do valor de cada serviço utilizado, como consultas ou exames) costumam ter mensalidades mais baixas. Avalie seu perfil de uso: se seu filho usa pouco o plano e você prefere uma mensalidade menor, pode ser vantajoso; se usa muito, ou se há necessidade de terapias contínuas com muitas sessões, a coparticipação pode acumular e tornar-se mais cara no final do mês do que um plano sem coparticipação.

- Reajustes Anuais: Entenda como os reajustes são aplicados (geralmente no aniversário do contrato e/ou por mudança de faixa etária da criança) e como a ANS regula esses aumentos. É crucial ter clareza sobre a política de reajustes, pois eles podem impactar significativamente o valor da mensalidade ao longo dos anos.

5. Reputação da Operadora: Confiança para o Longo Prazo

Pesquise a fundo sobre a operadora antes de fechar negócio. Uma empresa sólida, transparente e com bom histórico é fundamental para sua tranquilidade e para a garantia da continuidade dos serviços:

- Avaliação da ANS: Consulte o Índice de Desempenho da Saúde Suplementar (IDSS) no site da ANS. Ele reflete a qualidade da rede, a satisfação do beneficiário, o cumprimento das obrigações regulatórias e a solidez financeira da operadora. É uma ferramenta essencial para comparar planos e operadoras de forma objetiva.

- Reclamações e Atendimento ao Cliente: Verifique em plataformas como o Reclame Aqui a satisfação dos clientes, o número de reclamações e, principalmente, a capacidade da empresa em resolver problemas (índice de solução). Um bom atendimento ao cliente é essencial em momentos de necessidade e vulnerabilidade, pois você precisará de agilidade, eficiência e empatia para resolver questões relacionadas à saúde do seu filho.

- Estabilidade Financeira: Uma operadora sólida e financeiramente estável garante a continuidade dos serviços, a manutenção da rede credenciada e a capacidade de honrar seus compromissos, evitando surpresas desagradáveis no futuro, como descredenciamento de hospitais ou clínicas importantes, ou até mesmo a falência da operadora.

Desvendando os Tipos de Contratação: Qual o Melhor para Sua Família?

Você pode incluir seu filho em um plano de saúde de diferentes formas, cada uma com suas particularidades, vantagens e desvantagens:

- Plano Individual/Familiar: Contratado diretamente por você como pessoa física. Oferece flexibilidade na escolha, mas pode ter mensalidades mais elevadas e rede credenciada mais restrita em comparação com outras modalidades, além de reajustes anuais que podem ser mais agressivos e diretamente impactados pela inflação médica.

- Plano Empresarial (PME/MEI): Se você ou seu cônjuge possuem um CNPJ (mesmo como Microempreendedor Individual – MEI, com no mínimo dois ou três beneficiários, dependendo da operadora), esta é, muitas vezes, a opção mais vantajosa. Geralmente, oferece condições mais competitivas, mensalidades mais baixas (devido ao risco diluído no grupo de beneficiários) e uma rede credenciada mais ampla e qualificada. Se a empresa onde você trabalha oferece plano de saúde, a inclusão de dependentes (filhos) é um benefício comum e altamente recomendado, sendo frequentemente a opção com melhor custo-benefício e condições de reajuste mais favoráveis.

- Plano Coletivo por Adesão: Contratado por meio de entidades de classe (sindicatos, associações profissionais, conselhos regionais como OAB, CREA, CRM, CRO, entre outros). Para ter acesso, é preciso ser filiado à entidade. Pode oferecer preços competitivos e uma boa rede, mas a elegibilidade é restrita à sua área de atuação profissional e os reajustes são definidos pela administradora do plano (que gerencia o contrato com a operadora), não diretamente pela ANS, o que pode gerar aumentos significativos.

Mitos e Verdades Cruciais sobre o Plano de Saúde Infantil: Perguntas e Respostas

A saúde dos nossos filhos é prioridade, e ter as informações corretas sobre o plano de saúde é fundamental para tomar as melhores decisões. Vamos desmistificar algumas crenças comuns:

1. Cobertura de Recém-Nascidos

- P: É verdade que meu filho recém-nascido já tem cobertura automática no meu plano de saúde?

- R: MITO! A cobertura não é automática. Se a mãe já tiver cumprido a carência de parto no plano, o recém-nascido terá cobertura nos primeiros 30 dias após o nascimento. No entanto, para que essa cobertura se estenda sem carência para o bebê, ele DEVE ser incluído no plano da mãe (ou do pai, se for o titular) em até 30 dias após o nascimento. Perder esse prazo significa que o bebê será considerado um novo beneficiário e estará sujeito a todas as carências do plano, inclusive para urgência e emergência. Isso pode ser um risco imenso e gerar custos altíssimos caso precise de internação ou procedimentos complexos logo após o período inicial, como tratamento para icterícia, problemas respiratórios ou infecções. A agilidade na inclusão é vital.

2. Doenças Preexistentes em Crianças

- P: Se meu filho tiver uma doença preexistente, ele não pode ter plano de saúde?

- R: MITO! A operadora não pode recusar a contratação de um plano de saúde para uma criança com doença preexistente. No entanto, pode aplicar uma Cobertura Parcial Temporária (CPT) para a doença preexistente. Essa CPT limita a cobertura para procedimentos de alta complexidade (como cirurgias), leitos de alta tecnologia (como UTI) e exames complexos relacionados especificamente àquela doença por um período máximo de 24 meses. É CRUCIAL declarar qualquer condição preexistente de forma clara e honesta no momento da contratação para evitar problemas futuros, como a perda do direito à cobertura ou até mesmo o cancelamento do contrato por fraude, o que pode deixar seu filho desamparado em um momento crítico. Em alguns casos, a operadora pode oferecer um agravo (um acréscimo no valor da mensalidade) para cobrir a doença preexistente sem a aplicação da CPT, proporcionando cobertura integral desde o início.

3. Custo do Plano de Saúde

R: MITO! Existem planos com diferentes faixas de preço e coberturas, desde os mais básicos (com rede regional e coparticipação) até os mais completos (com rede nacional/internacional e sem coparticipação). A chave é encontrar o equilíbrio entre o que você pode pagar e o que seu filho realmente precisa, considerando o custo-benefício. A modalidade de coparticipação, por exemplo, pode tornar a mensalidade mais acessível, e os planos empresariais (mesmo para MEI) costumam ter custos muito mais vantajosos. Pense no plano de saúde como um investimento em saúde preventiva e tranquilidade financeira, e não apenas um gasto. É um seguro contra imprevistos que podem custar muito mais caro no futuro, tanto em termos financeiros quanto emocionais, caso seu filho precise de atendimento médico complexo e você não tenha cobertura.

P: Plano de saúde é só para quem tem muito dinheiro?

Perguntas Frequentes sobre Plano de Saúde Infantil (FAQ)

Para facilitar ainda mais sua decisão, reunimos as perguntas mais comuns que pais e mães têm ao buscar um plano de saúde para seus filhos, com respostas claras e detalhadas:

1. Qual o valor de um plano de saúde infantil?

O valor de um plano de saúde infantil varia significativamente, pois é influenciado por diversos fatores. A idade da criança (bebês geralmente têm mensalidades mais altas devido à maior demanda por cuidados), a abrangência da cobertura (regional, nacional), o tipo de acomodação (enfermaria ou apartamento), a rede credenciada (hospitais e clínicas de alto padrão são mais caros) e a presença de coparticipação (que reduz a mensalidade, mas adiciona custos por uso) são os principais determinantes. Planos empresariais (PME/MEI) costumam ser mais acessíveis que os individuais. Para ter uma estimativa precisa e encontrar a melhor opção para o seu orçamento e as necessidades do seu filho, o ideal é entrar em contato com um corretor de seguros especializado, que poderá fazer uma cotação personalizada.

2. Plano de saúde infantil cobre vacinas?

A cobertura de vacinas em planos de saúde pode variar. A Agência Nacional de Saúde Suplementar (ANS) não obriga a cobertura de todas as vacinas do calendário nacional de imunização, que são oferecidas gratuitamente pelo SUS. No entanto, muitos planos de saúde, especialmente os mais completos, oferecem cobertura para vacinas adicionais que não estão no calendário público, mas são recomendadas por sociedades médicas (como a Sociedade Brasileira de Pediatria). Exemplos incluem vacinas contra Meningococo ACWY, Pneumocócica 13, Rotavírus (versão ampliada), HPV para meninos e Catapora. É fundamental verificar no contrato do plano quais vacinas são cobertas, pois essa é uma grande vantagem para a proteção do seu filho.

3. Como incluir recém-nascido no plano de saúde?

A inclusão do recém-nascido no plano de saúde é um ponto crucial e que gera muitas dúvidas. Se a mãe já possui um plano de saúde com cobertura obstétrica e cumpriu a carência de parto, o recém-nascido tem cobertura automática nos primeiros 30 dias de vida. Para que essa cobertura se estenda sem carência após os 30 dias, o bebê DEVE ser incluído como dependente no plano da mãe (ou do pai, se for o titular) dentro desse período de 30 dias após o nascimento. Se a inclusão for feita após esse prazo, o bebê será considerado um novo beneficiário e estará sujeito a todas as carências do plano, o que pode ser um grande risco em caso de necessidade de atendimento médico imediato.

4. Plano de saúde infantil cobre terapia (fono, fisio, psicólogo)?

Sim, a maioria dos planos de saúde com cobertura ambulatorial é obrigada pela ANS a cobrir um número mínimo de sessões de terapias como fisioterapia, fonoaudiologia, terapia ocupacional e psicoterapia, desde que haja indicação médica. O número de sessões e a forma de acesso (rede credenciada ou reembolso) podem variar de plano para plano. Para crianças com necessidades especiais ou atrasos no desenvolvimento, que demandam terapias contínuas e em maior frequência, é essencial verificar a cobertura específica para essas condições e o limite de sessões, pois alguns planos podem ter restrições.

5. Qual a diferença entre plano de saúde individual, familiar e empresarial para crianças?

- Plano Individual/Familiar: Contratado diretamente por uma pessoa física. O filho é incluído como dependente. Geralmente, tem mensalidades mais altas e reajustes anuais que podem ser mais impactantes.

- Plano Empresarial (PME/MEI): Contratado por uma empresa (mesmo MEI) para seus sócios e funcionários. O filho é incluído como dependente. Costuma ter mensalidades mais vantajosas e uma rede credenciada mais ampla. É a opção mais comum e, muitas vezes, a mais econômica.

- Plano Coletivo por Adesão: Contratado por entidades de classe (sindicatos, associações) para seus membros. O filho é incluído como dependente. Pode ter preços competitivos, mas a elegibilidade é restrita à filiação à entidade e os reajustes são definidos pela administradora do plano.

6. Posso mudar o plano de saúde do meu filho?

Sim, é possível mudar o plano de saúde do seu filho através da portabilidade de carências, desde que o plano atual e o novo plano sejam compatíveis e que o beneficiário cumpra os requisitos da ANS (como tempo de permanência no plano anterior e estar em dia com as mensalidades). A portabilidade permite que você troque de plano ou operadora sem precisar cumprir novamente os prazos de carência já cumpridos. Um corretor de seguros pode auxiliar nesse processo, verificando a elegibilidade e encontrando o plano mais adequado para a portabilidade.

7. Plano de saúde infantil cobre parto?

O plano de saúde infantil, por si só, não cobre o parto. A cobertura do parto é responsabilidade do plano de saúde da gestante (mãe). No entanto, se a mãe tiver um plano com cobertura obstétrica e cumprir a carência de parto, o recém-nascido terá cobertura nos primeiros 30 dias de vida. Após esse período, para que a cobertura continue sem carência, o bebê deve ser incluído no plano do titular dentro do prazo de 30 dias.

8. O que é coparticipação em plano de saúde infantil?

A coparticipação é uma modalidade de plano de saúde onde o beneficiário paga uma parte do valor de cada serviço utilizado (consultas, exames, terapias, internações), além da mensalidade fixa. Planos com coparticipação geralmente têm mensalidades mais baixas, o que pode ser atrativo. No entanto, se a criança precisar de muitos atendimentos ou terapias contínuas, os custos da coparticipação podem se acumular e, em alguns casos, superar a economia na mensalidade. É importante analisar o perfil de uso da criança e fazer as contas para ver se essa modalidade é realmente vantajosa para sua família.

9. Como saber se um plano de saúde é bom para crianças?

Para saber se um plano de saúde é bom para crianças, avalie os seguintes pontos:

- Rede Credenciada: Verifique a qualidade e a proximidade de hospitais pediátricos, clínicas e laboratórios.

- Cobertura: Garanta que inclua todas as especialidades e terapias importantes para a infância (pediatria, oftalmologia, otorrino, fono, fisio, psicólogo, etc.).

- Reputação da Operadora: Consulte o Índice de Desempenho da Saúde Suplementar (IDSS) da ANS e as avaliações em sites como o Reclame Aqui.

- Carências: Entenda os prazos e, principalmente, a regra para inclusão de recém-nascidos.

- Custo-Benefício: Compare o valor da mensalidade com a abrangência dos serviços e a qualidade da rede. A melhor forma de fazer essa avaliação de forma segura e eficiente é com o auxílio de um corretor de seguros especializado.

O Diferencial que Faz a Diferença: O Papel Indispensável do Corretor de Seguros

Diante de tantas opções, termos técnicos e a complexidade das regras, a escolha do plano de saúde infantil pode parecer uma jornada solitária e desafiadora. É exatamente nesse ponto que a expertise de um corretor de seguros se torna não apenas útil, mas indispensável.

Eu, Caciano, como seu corretor de seguros especializado em planos de saúde, atuo como seu parceiro estratégico e consultor imparcial, guiando você em cada etapa:

- Análise de Necessidades Personalizada: Vou além do óbvio. Entendo as particularidades da sua família, a idade do seu filho, seu histórico de saúde (se há alguma condição específica), sua localização (proximidade de hospitais e clínicas de sua preferência), seu orçamento familiar e suas expectativas de uso do plano.

- Pesquisa e Comparação Abrangente: Tenho acesso a um vasto portfólio de planos disponíveis no mercado, incluindo opções que talvez você nem conheça. Analiso, comparo coberturas, redes credenciadas, carências, tipos de acomodação e preços, apresentando opções personalizadas para você de forma clara e objetiva. Você não precisa perder tempo pesquisando em dezenas de sites ou decifrando tabelas complexas.

Ainda sobre a consultoria:

- Descomplicação da Burocracia e Esclarecimento de Dúvidas: Traduzo a “linguagem do seguro”, explicando termos técnicos, cláusulas contratuais, carências e coberturas de forma simples e acessível. Descomplico a burocracia e garanto que entenda exatamente o que está contratando, sem letras miúdas ou surpresas desagradáveis.

- Acompanhamento e Suporte Contínuo (Pós-Venda): Meu trabalho não termina na contratação. Auxilio sobre o uso do plano (como agendar consultas, solicitar autorizações), solicitação de reembolsos, inclusão de novos dependentes ou necessidade de ajustes no plano ao longo do tempo (como mudança de categoria ou inclusão de novos serviços). Sou seu ponto de contato para tudo relacionado ao seu plano de saúde, oferecendo paz de espírito a longo prazo.

Conclusão: O Melhor Investimento é na Saúde e na Tranquilidade da Sua Família

Proteger a saúde dos seus filhos é, sem dúvida alguma, um dos maiores atos de amor, responsabilidade e inteligência. Um plano de saúde infantil de qualidade oferece a segurança e a tranquilidade que você precisa para enfrentar os desafios da paternidade. E sabendo que seu filho terá acesso aos melhores cuidados médicos e o suporte necessário sempre que precisar, sem comprometer suas finanças ou a qualidade do atendimento.

Não deixe a saúde do seu filho ao acaso. Tome a iniciativa hoje mesmo e garanta um futuro mais seguro, saudável e cheio de possibilidades para quem você mais ama, com a certeza de que fez a melhor escolha.

Pronto para Proteger o Futuro do Seu Filho com o Plano de Saúde Ideal?

Não perca mais tempo pesquisando sozinho e correndo o risco de fazer uma escolha inadequada! Entre em contato agora mesmo para uma consultoria personalizada e gratuita.

Caciano, seu Corretor de Seguros Especialista em Planos de Saúde.