Plano de Saúde: Guia Completo para Garantir o Melhor Cuidado Médico

Cuidar da saúde é uma prioridade que impacta diretamente a qualidade de vida. Assim, investir em um plano de saúde garante segurança, tranquilidade e acesso facilitado a cuidados médicos de qualidade para você e sua família. Em outras palavras, contar com um bom plano de saúde é ter a certeza de estar protegido contra imprevistos, além de estimular a realização de exames e check-ups regulares.

Obs: Conteúdo Atualizado em 17/11/2025

Confira Algumas Tabelas de Preço dos Planos de Saúde

PortoMed Empresarial Linha Porto Bairro

| Idades | Portomed Moema Enf | Portomed Moema Quarto | Portomed Ipiranga Enf | Portomed Ipiranga Quarto | Portomed MorumbiEnf | Portomed MorumbiQuarto | Portomed Paulista Quarto |

|---|---|---|---|---|---|---|---|

| 0 a 18 | 109,51 | 124,16 | 116,08 | 122,84 | 128,21 | 167,77 | 147,29 |

| 19 a 23 | 132,80 | 150,57 | 140,77 | 148,96 | 155,48 | 203,46 | 178,62 |

| 24 a 28 | 160,20 | 181,64 | 169,82 | 179,70 | 187,56 | 245,44 | 215,47 |

| 29 a 33 | 183,40 | 207,94 | 194,42 | 205,73 | 214,72 | 280,98 | 246,68 |

| 34 a 38 | 198,72 | 225,31 | 210,65 | 222,91 | 232,66 | 304,45 | 267,28 |

| 39 a 43 | 205,23 | 232,69 | 217,55 | 230,21 | 240,27 | 314,41 | 276,03 |

| 44 a 48 | 245,15 | 277,95 | 259,87 | 274,99 | 287,01 | 375,57 | 329,73 |

| 49 a 53 | 263,91 | 299,22 | 279,76 | 296,03 | 308,98 | 404,32 | 354,96 |

| 54 a 58 | 326,08 | 369,71 | 345,66 | 365,77 | 381,77 | 499,57 | 438,58 |

| 59 ou + | 548,12 | 621,46 | 581,03 | 614,83 | 641,72 | 839,74 | 737,22 |

Tabela MedSênior Individual

| Idades | Medsênior Essencial Enf | Medsênior SP1 Enf | Medsênior SP2 Quarto | Medsênior Black Quarto | Medsênior Infinite Quarto |

|---|---|---|---|---|---|

| 44 a 48 | 753,23 | 900,82 | 1.045,54 | 1.205,92 | 1.653,00 |

| 49 a 53 | 753,23 | 900,82 | 1.045,54 | 1.205,92 | 1.653,00 |

| 54 a 58 | 903,88 | 1.080,98 | 1.254,65 | 1.447,10 | 1.983,60 |

| 59 ou + | 1.184,08 | 1.416,08 | 1.643,59 | 1.895,70 | 2.598,52 |

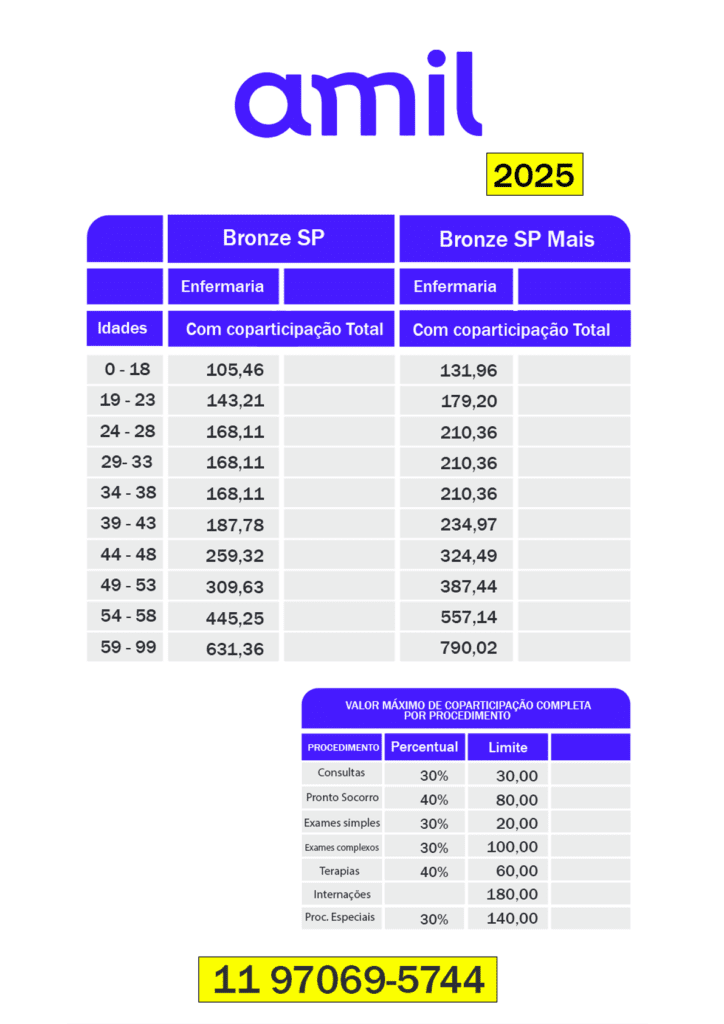

Amil Plano de Saúde Empresarial

| Tabela Amil Empresarial | ||||||

|---|---|---|---|---|---|---|

| Idades | Bronze SP Enf | Bronze SP Mais Enf | Prata Enf | Ouro Enf | Platinum R1 Quarto | Black R1 Quarto |

| 0 a 18 | 94,43 | 118,17 | 235,92 | 268,46 | 411,04 | 830,74 |

| 19 a 23 | 128,24 | 160,47 | 276,03 | 314,10 | 480,92 | 971,97 |

| 24 a 28 | 150,54 | 188,38 | 336,76 | 383,20 | 586,72 | 1.185,80 |

| 29 a 33 | 150,54 | 188,38 | 404,11 | 459,84 | 704,06 | 1.422,96 |

| 34 a 38 | 150,54 | 188,38 | 424,32 | 482,83 | 739,26 | 1.494,11 |

| 39 a 43 | 168,15 | 210,42 | 466,75 | 531,11 | 813,19 | 1.643,52 |

| 44 a 48 | 232,22 | 290,59 | 583,44 | 663,89 | 1.016,49 | 2.054,40 |

| 49 a 53 | 277,27 | 346,96 | 641,78 | 730,28 | 1.118,14 | 2.259,84 |

| 54 a 58 | 398,71 | 498,93 | 802,23 | 912,85 | 1.397,68 | 2.824,80 |

| 59 ou + | 565,37 | 707,48 | 1.403,90 | 1.597,49 | 2.445,94 | 4.943,40 |

Preço Seguros Unimed 2026

| Tabela de Preços Unimed | ||||

|---|---|---|---|---|

| Idades | Novo Essencial PME SP III Enf | Novo Essencial PME SP IV Quarto | Compacto Enf | Superior Quarto |

| 0 a 18 | 241,22 | 269,93 | 300,55 | 477,36 |

| 19 a 23 | 295,25 | 330,39 | 367,87 | 584,29 |

| 24 a 28 | 369,69 | 413,69 | 460,62 | 731,60 |

| 29 a 33 | 408,53 | 457,15 | 509,01 | 808,46 |

| 34 a 38 | 435,14 | 486,92 | 542,16 | 861,11 |

| 39 a 43 | 504,75 | 564,82 | 628,90 | 998,88 |

| 44 a 48 | 603,39 | 675,19 | 751,79 | 1.194,07 |

| 49 a 53 | 723,66 | 809,78 | 901,65 | 1.432,09 |

| 54 a 58 | 859,16 | 961,39 | 1.070,46 | 1.700,22 |

| 59 ou + | 1.447,32 | 1.619,55 | 1.803,29 | 2.864,17 |

Tabela de Preço Hapvida

| Idades | SP Norte, Sul e Leste Enf | 200 SP Capital Enf | 200 UP Enf | 300 Enf | 400 Enf | 500 Enf | Smart PrimeEnf |

|---|---|---|---|---|---|---|---|

| 0 a 18 | 82,56 | 84,24 | 93,70 | 166,24 | 188,25 | 195,23 | 205,37 |

| 19 a 23 | 111,44 | 113,71 | 126,48 | 224,39 | 254,09 | 263,53 | 240,28 |

| 24 a 28 | 131,70 | 134,38 | 149,48 | 265,18 | 300,29 | 311,44 | 293,14 |

| 29 a 33 | 131,70 | 134,38 | 149,48 | 277,05 | 313,74 | 325,39 | 351,77 |

| 34 a 38 | 131,70 | 134,38 | 149,48 | 286,30 | 324,23 | 336,26 | 369,36 |

| 39 a 43 | 156,43 | 159,61 | 177,53 | 314,93 | 356,65 | 369,89 | 406,30 |

| 44 a 48 | 203,36 | 207,49 | 230,79 | 409,41 | 463,65 | 480,86 | 507,88 |

| 49 a 53 | 264,37 | 269,74 | 300,02 | 532,24 | 602,75 | 625,12 | 614,08 |

| 54 a 58 | 343,68 | 350,66 | 390,04 | 691,91 | 783,57 | 812,65 | 768,09 |

| 59 ou + | 495,34 | 505,40 | 562,16 | 997,24 | 1.129,37 | 1.171,27 | 1.222,03 |

Entendendo os Tipos de Planos de Saúde: Qual é o Ideal para Você?

A primeira etapa para uma escolha inteligente é conhecer as categorias de planos disponíveis. Cada um possui características específicas que se adaptam a diferentes perfis, necessidades e, crucialmente, diferentes regras de reajuste e elegibilidade.

1.1. Plano de Saúde Individual ou Familiar 👨👩👧👦

- Para quem é: Pessoas físicas que buscam cobertura para si mesmas ou para seus dependentes (cônjuge, filhos, enteados). É a “porta de entrada” para muitos que não possuem vínculos empregatícios ou associativos.

- Vantagens: Maior autonomia na escolha da operadora e do plano. Os reajustes anuais são definidos e controlados pela ANS (Agência Nacional de Saúde Suplementar) por um índice único para todos os contratos, o que oferece maior previsibilidade. Possui regras claras para portabilidade de carências.

- Desvantagens: Geralmente, são mais caros que os planos coletivos, especialmente para indivíduos mais velhos, devido ao risco individualizado. A oferta no mercado tem diminuído nos últimos anos.

- Dica: Ideal para quem não tem vínculo empregatício ou profissional que permita acesso a planos coletivos e busca estabilidade regulatória.

1.2. Plano de Saúde Coletivo por Adesão 🤝

- Para quem é: Pessoas que possuem vínculo com entidades de classe, sindicatos ou associações profissionais (ex: advogados, engenheiros, comerciantes, estudantes). A contratação é intermediada por uma administradora de benefícios.

- Vantagens: Preços geralmente mais acessíveis que os individuais, pois o risco é diluído entre um grupo maior de pessoas. Oferece acesso a planos que talvez não estivessem disponíveis individualmente.

- Desvantagens: O reajuste anual é negociado entre a operadora e a entidade/administradora de benefícios, não sendo regulado diretamente pela ANS para o consumidor final, podendo ser mais elevado que o individual. Depende da manutenção do vínculo com a entidade.

- Dica: Verifique se sua profissão, formação ou área de atuação permite a adesão a alguma entidade com convênio. É fundamental analisar o histórico de reajustes do plano antes de contratar.

1.3. Plano de Saúde Empresarial (PME e Grande Empresa) 🏢

- Para quem é: Empresas (CNPJ ativo) que oferecem o benefício aos seus funcionários e dependentes. Pode ser para Pequenas e Médias Empresas (PME, geralmente a partir de 2 ou 3 vidas, incluindo o(s) sócio(s)) ou Grandes Empresas (a partir de 100 vidas, com maior flexibilidade de negociação).

- Vantagens: Os preços mais competitivos do mercado devido à diluição do risco e ao poder de negociação da empresa. Ampla rede credenciada e, muitas vezes, opções de planos mais robustos. Oferecer plano de saúde é um grande diferencial para atrair e reter talentos, além de poder gerar incentivos fiscais para a empresa.

- Desvantagens: A cobertura está vinculada ao contrato de trabalho ou ao vínculo societário. Em caso de desligamento, o funcionário pode perder o benefício (com algumas exceções para demitidos sem justa causa ou aposentados, que podem ter direito à manutenção temporária).

- Dica: Se você é empregador, considere o plano empresarial como um investimento na saúde e produtividade da sua equipe. Se é funcionário, aproveite este benefício e entenda as regras de permanência em caso de desligamento.

1.4. Plano de Saúde para MEI (Microempreendedor Individual) 💼

- Para quem é: Microempreendedores Individuais que buscam cobertura para si e seus dependentes. Geralmente, se enquadram na categoria de planos empresariais (PME), exigindo um CNPJ ativo e, em alguns casos, um número mínimo de vidas (o próprio MEI e um dependente, por exemplo).

- Vantagens: Acesso a planos com custos mais vantajosos que os individuais, aproveitando a estrutura dos planos PME. Possibilidade de incluir dependentes.

- Desvantagens: Requer um CNPJ ativo e regularizado. As condições de reajuste seguem as regras dos planos coletivos.

- Dica: Muitos MEIs desconhecem essa possibilidade. É uma excelente forma de ter um plano de qualidade com um custo-benefício superior ao individual, mas exige atenção aos requisitos de elegibilidade e documentação.

1.5. Plano de Saúde com Coparticipação: Economia com Consciência 💰

- Como funciona: Você paga uma mensalidade menor em comparação com um plano sem coparticipação. Em contrapartida, arca com uma pequena parte do valor de cada procedimento (consultas, exames, terapias, internações) que utilizar, seja um percentual ou um valor fixo. A ANS estabelece limites máximos para a coparticipação por procedimento e por mês/ano.

- Vantagens: Mensalidades significativamente mais baixas, tornando o plano mais acessível. Incentiva o uso consciente dos serviços de saúde.

- Desvantagens: O custo total pode ser maior se você utiliza muitos serviços de saúde frequentemente. É crucial entender os limites e percentuais de coparticipação para não ter surpresas.

- Dica: Ideal para quem tem um perfil de uso moderado dos serviços de saúde e busca economizar na mensalidade, ou para quem tem um bom controle financeiro e consegue prever os gastos adicionais. É menos indicado para quem tem doenças crônicas que exigem acompanhamento constante.

1.6. Plano de Saúde Sênior: Cuidado na Melhor Idade 👵👴

- Para quem é: Pessoas acima de 59 anos, que muitas vezes enfrentam dificuldades para encontrar planos individuais acessíveis ou com coberturas adequadas. Embora não exista uma categoria “Plano Sênior” regulada especificamente pela ANS com regras de reajuste próprias, muitas operadoras oferecem produtos desenhados para essa faixa etária, geralmente sob a modalidade individual/familiar ou coletiva por adesão.

- Vantagens: Planos desenhados para as necessidades específicas da terceira idade, com foco em prevenção, doenças crônicas, geriatria e, por vezes, programas de acompanhamento de saúde.

- Desvantagens: Podem ter mensalidades mais elevadas devido ao perfil de risco associado à idade. A oferta pode ser mais limitada em algumas regiões.

- Dica: É fundamental comparar as opções e entender as coberturas específicas para essa faixa etária, especialmente em relação a terapias, internações e acompanhamento de doenças preexistentes. A portabilidade de carências pode ser uma excelente opção para quem já possui um plano.

2. Termos Essenciais que Você Precisa Dominar: Não Seja Pego de Surpresa!

ANS (Agência Nacional de Saúde Suplementar): O órgão regulador que fiscaliza as operadoras de planos de saúde no Brasil. Sua missão é defender o interesse público na assistência suplementar à saúde. É a sua garantia de direitos, e onde você pode consultar a reputação das operadoras (IDSS), registrar reclamações e verificar a legalidade dos planos.

Rol de Procedimentos da ANS: É a lista mínima obrigatória de consultas, exames, cirurgias e tratamentos que todos os planos de saúde devem cobrir, conforme a segmentação contratada (ambulatorial, hospitalar com obstetrícia, etc.). Essa lista é revisada e atualizada periodicamente pela ANS para incluir novas tecnologias e tratamentos.

Carências

Período de tempo que você precisa esperar, a partir da data de contratação do plano, para poder utilizar determinados serviços. A ANS estabelece os prazos máximos:

- Urgência e Emergência: 24 horas (eventos que implicam risco imediato de vida ou lesões irreparáveis).

- Consultas, Exames Simples e Procedimentos Ambulatoriais Básicos: 30 dias.

- Exames de Alta Complexidade, Internações e Cirurgias: 180 dias.

- Parto a Termo: 300 dias (a partir da 38ª semana de gestação).

Dica: Em planos empresariais com mais de 30 vidas, a carência pode ser isenta. Em casos de portabilidade, as carências já cumpridas podem ser aproveitadas.

Doenças e Lesões Preexistentes (DLP): Condições de saúde que o beneficiário ou seu dependente já sabia ter no momento da contratação do plano. É obrigatório informar essas condições na “Declaração de Saúde”. Por isso, para procedimentos de alta complexidade, leitos de alta tecnologia e cirurgias diretamente relacionados à DLP, pode haver uma Cobertura Parcial Temporária (CPT) de até 24 meses. Durante a CPT, o plano cobre consultas, exames e internações não relacionados à DLP. Como alternativa à CPT, a operadora pode oferecer um Agravo, que é um acréscimo no valor da mensalidade para ter cobertura total imediata para a DLP.

Reajuste e Abrangência

Reajuste Anual: Aumento do valor da mensalidade do plano. Para planos individuais, o percentual é definido pela ANS. Para planos coletivos (por adesão e empresariais), o reajuste é negociado entre a operadora e a administradora/empresa, baseado na sinistralidade (custo de utilização do plano pelo grupo) e na variação dos custos médico-hospitalares.

Abrangência Geográfica: Define a área onde o plano oferece cobertura para atendimento (municipal, grupo de municípios, estadual, nacional). É fundamental escolher uma abrangência que atenda às suas necessidades de deslocamento e acesso.

Rede Credenciada: Conjunto de hospitais, clínicas, laboratórios e profissionais de saúde que possuem convênio com a operadora do seu plano. É essencial verificar se os médicos de sua confiança e os hospitais de sua preferência fazem parte da rede. A qualidade e a capilaridade da rede são fatores-chave na escolha.

Reembolso: Possibilidade de ser atendido por profissionais ou instituições de saúde que não fazem parte da rede credenciada do plano e, posteriormente, ser ressarcido de parte ou totalidade do valor gasto, conforme os limites e condições estabelecidos em seu contrato (tabela de reembolso). Planos com reembolso geralmente têm mensalidades mais altas, mas oferecem maior liberdade de escolha (livre escolha).

Segmentação Assistencial:

- Define o tipo de cobertura que o plano oferece:

- Ambulatorial: Consultas, exames, procedimentos ambulatoriais.

- Hospitalar com Obstetrícia: Internações, cirurgias, UTI, parto.

- Hospitalar sem Obstetrícia: Internações, cirurgias, UTI (sem cobertura para parto).

- Odontológico: Cobertura para procedimentos dentários.

- Referência: Um plano padrão com cobertura ambulatorial e hospitalar com obstetrícia.

- Acomodação: Refere-se ao tipo de quarto em caso de internação:

- Enfermaria (coletivo): Quarto compartilhado com outros pacientes.

- Apartamento (privativo): Quarto individual, com maior privacidade e, muitas vezes, direito a acompanhante.

3. Como Escolher o Plano de Saúde Perfeito: Um Guia Passo a Passo

A escolha do plano ideal vai muito além do preço da mensalidade. Considerar estes fatores de forma estruturada é essencial para uma decisão acertada que trará tranquilidade e segurança para você e sua família.

Avalie Suas Necessidades e as de Sua Família:

Quem será incluído? Quantas pessoas, idades, grau de parentesco.

Perfil de saúde: Há idosos, crianças pequenas, gestantes, pessoas com doenças crônicas (diabetes, hipertensão) ou histórico familiar de doenças específicas? Qual a frequência estimada de uso de serviços médicos?

Estilo de vida: Você pratica esportes de risco? Viaja muito e precisa de cobertura nacional ou internacional?

Necessidades específicas: Você precisa de terapias específicas (fisioterapia, psicologia, fonoaudiologia) ou acesso a especialistas raros?

Defina Seu Orçamento:

Qual o valor máximo que você pode pagar mensalmente sem comprometer suas finanças?

Custo-benefício vs. preço: Prefere uma mensalidade mais baixa com coparticipação (e arcar com custos adicionais por uso) ou uma mensalidade fixa mais alta para ter mais previsibilidade? Considere o custo total anual.

Pesquise a Rede Credenciada:

Hospitais e médicos de confiança: Os hospitais, clínicas e médicos que você já utiliza ou confia estão na rede do plano?

Localização e conveniência: Há bons hospitais e clínicas na sua região ou perto do seu trabalho/casa? A rede oferece acesso fácil a especialistas que você pode precisar?

Qualidade da rede: Pesquise a reputação dos hospitais e laboratórios credenciados.

Compare as Coberturas e Segmentações:

Rol da ANS: O plano cobre o Rol da ANS? Ele oferece adicionais que são importantes para você (ex: vacinas, escleroterapia, psicoterapia estendida)?

Segmentação: Você precisa de cobertura ambulatorial, hospitalar com obstetrícia, ou apenas hospitalar? Qual o tipo de acomodação (enfermaria ou apartamento)?

Reembolso: A opção de reembolso é importante para você ter liberdade de escolha de profissionais? Qual o valor da tabela de reembolso?

Analise a Reputação da Operadora:

Índice de Desempenho da Saúde Suplementar (IDSS) da ANS: Consulte este índice que avalia as operadoras em diversos critérios (qualidade em atenção à saúde, sustentabilidade, etc.).

Canais de reclamação: Pesquise em sites como Reclame Aqui e no próprio portal da ANS sobre o histórico de reclamações da operadora e como ela as resolve.

Experiência de outros usuários: Busque depoimentos e avaliações.

Entenda os Prazos de Carência e DLP:

Urgência: Você precisa de algum procedimento ou atendimento urgente? Verifique os prazos de carência e as possibilidades de redução ou isenção.

Doenças Preexistentes: Seja honesto na declaração de saúde. Entenda as implicações da CPT ou do Agravo para suas condições de saúde.

Considere o Atendimento e Suporte:

Canais de atendimento: Como é o canal de atendimento da operadora (telefone, chat, aplicativo)? É fácil resolver problemas, agendar consultas ou solicitar autorizações?

Tecnologia: A operadora oferece aplicativos e portais online para facilitar o acesso a informações e serviços?

4. A Importância de um Corretor de Seguros Especializado: Seu Aliado na Escolha

Atualmente , diante de tanta informação, opções complexas e regulamentações em constante mudança, a figura do corretor de seguros especializado é indispensável. Um profissional experiente como eu, Caciano, atua como seu consultor pessoal e estratégico, oferecendo um valor inestimável:

- Análise Personalizada e Otimização de Custos: Entendo suas necessidades, perfil de saúde e orçamento para apresentar as opções mais adequadas, garantindo o melhor custo-benefício, e não apenas o menor preço.

- Conhecimento Aprofundado e Atualizado: Domino as regras da ANS, as características de cada operadora, os detalhes de cada tipo de plano e principalmente as últimas tendências do mercado. Isso me permite antecipar problemas e oferecer soluções eficazes.

- Comparativo Imparcial: Apresento as vantagens e desvantagens de diferentes planos e operadoras de forma transparente, sem viés, ajudando você a tomar uma decisão verdadeiramente informada.

- Navegação na Burocracia: Auxilio em toda a burocracia, desde a cotação e preenchimento da declaração de saúde, até a assinatura do contrato e por fim, o acompanhamento da implantação do plano.

- Defesa dos Seus Direitos (Pós-Venda): Sou seu ponto de contato para tirar dúvidas, auxiliar em questões de carência, entender reajustes, solicitar autorizações e ocasionalmente mediar qualquer problema com a operadora, garantindo que seus direitos sejam respeitados.

- Acesso a Informações Exclusivas: Muitas vezes, corretores têm acesso a condições especiais ou informações sobre planos que não são amplamente divulgadas.

Não arrisque sua saúde e seu dinheiro em uma escolha mal informada. Contar com um corretor de seguros não apenas simplifica o processo, mas garante que você tenha a melhor cobertura possível, com tranquilidade e segurança, por toda a jornada do seu plano.

5. Mantenha-se Atualizado: Notícias e Tendências do Setor de Saúde Suplementar

O mercado de planos de saúde está em constante evolução, impulsionado por avanços tecnológicos, novas regulamentações, bem como pelas mudanças no perfil demográfico. Portanto, manter-se informado é crucial para garantir que seu plano continue atendendo às suas necessidades.

- Acompanhe as Notícias da ANS: O site oficial da Agência Nacional de Saúde Suplementar (www.ans.gov.br) é sem dúvida a fonte primária para informações sobre direitos do consumidor, reajustes, novas regras (como a inclusão de novos procedimentos no Rol) e desempenho das operadoras.

- Fique Atento às Inovações: A telemedicina, por exemplo, ganhou força e muitas operadoras já a incluem em seus serviços, oferecendo consultas online e monitoramento remoto. A inteligência artificial e a análise de dados estão cada vez mais presentes na gestão da saúde.

- Consulte Seu Corretor Regularmente: Um bom corretor de seguros está sempre atualizado e pode te informar sobre as últimas novidades, mudanças regulatórias, bem como as tendências que podem impactar seu plano, sugerindo ajustes ou novas opções se necessário.

- Programas de Saúde e Bem-Estar: Muitas operadoras oferecem programas de prevenção, acompanhamento de doenças crônicas e incentivo a hábitos saudáveis. Verifique se seu plano oferece esses benefícios adicionais.

Por Que Contratar um Plano de Saúde?

Primeiramente, é importante considerar que, apesar do sistema público de saúde ser essencial, ele enfrenta desafios como alta demanda, longas filas e tempo de espera prolongado. Por outro lado, os planos de saúde oferecem um atendimento rápido e eficiente, incluindo acesso a hospitais, clínicas e laboratórios credenciados. Dessa forma, a cobertura é personalizada, ou seja, abrange desde consultas e exames básicos até internações e procedimentos mais complexos. Ademais, ao prevenir problemas por meio de check-ups regulares, o plano de saúde contribui para a segurança financeira, protegendo você contra custos elevados e inesperados com tratamentos médicos.

Modalidades de Contratação e Carências

As Principais Modalidades de Contratação

Inicialmente, é fundamental conhecer as diversas opções disponíveis ao contratar um plano de saúde. Em primeiro lugar, o Plano Individual ou Familiar é contratado diretamente pelo beneficiário e oferece autonomia na escolha da cobertura, sendo a opção ideal para quem busca uma proteção personalizada. Em seguida, o Plano Coletivo por Adesão é destinado a membros de sindicatos ou associações de classe, proporcionando preços mais acessíveis graças à negociação coletiva. Por fim, o Plano Empresarial é um benefício oferecido pelas empresas a seus funcionários, podendo, inclusive, abranger dependentes familiares. Assim, cada modalidade foi elaborada para atender perfis e necessidades específicas.

Entendendo as Carências dos planos de saúde

Além disso, ao optar por um plano de saúde, é preciso ficar atento aos períodos de carência, que são os prazos estabelecidos para o início do uso de determinados serviços. Em geral, observa-se que:

- Urgência e emergência: cobertura garantida desde as primeiras 24 horas;

- Consultas e exames simples: carência de 30 dias;

- Exames complexos e terapias, assim como cirurgias e internações: carência de 180 dias;

- Partos: prazo de 300 dias;

- Doenças e lesões preexistentes: até 24 meses.

Ademais, caso você esteja migrando de um plano para outro, a portabilidade pode reduzir ou até eliminar os períodos já cumpridos. Dessa forma, a compreensão das carências contribui para uma escolha mais consciente e planejada.

Coparticipação e Cobertura Ampla

Coparticipação nos Planos de Saúde

De forma complementar, muitas operadoras adotam a coparticipação, na qual o beneficiário assume uma pequena parcela dos custos dos serviços utilizados, tais como atendimentos de urgência, consultas, exames e principalmente terapias. Assim, essa modalidade possibilita mensalidades mais acessíveis, incentivando o uso consciente dos serviços e promovendo maior transparência no planejamento financeiro da saúde.

Ampla Cobertura e Benefícios

Adicionalmente, destaca-se que os planos de saúde oferecem uma cobertura abrangente, que pode incluir:

- Consultas com médicos especialistas;

- Exames laboratoriais e de imagem;

- Internações hospitalares e cirurgias;

- Cobertura odontológica (dependendo do plano escolhido).

Portanto, essa proteção extensa não apenas facilita o acesso a tratamentos de qualidade, mas também protege contra os altos custos associados a procedimentos médicos, o que é essencial para o bem-estar e a tranquilidade dos usuários.

Comparativo de Preços dos Planos de Saúde

Para facilitar a visualização das diversas opções do mercado, foi elaborado um comparativo que relaciona alguns dos principais planos de saúde com seus respectivos valores iniciais:

| Operadora | Modalidade | Segmento / Faixa Etária | Preço Inicial |

|---|---|---|---|

| São Cristovão Saúde | Empresarial | Enfermaria | R$ 222,06 |

| São Cristovão Saúde | Individual | Acomodação enfermaria | R$ 388,99 |

| NotreDame Intermédica | Empresarial | São Paulo | R$ 160,08 |

| NotreDame Intermédica | Individual | São Paulo | R$ 357,14 |

| Amil | Empresarial (Plano Bronze) | São Paulo | R$ 105,46 |

| Amil | Individual | São Paulo | R$ 158,78 |

| SulAmérica | Empresarial | São Paulo | R$ 255,99 |

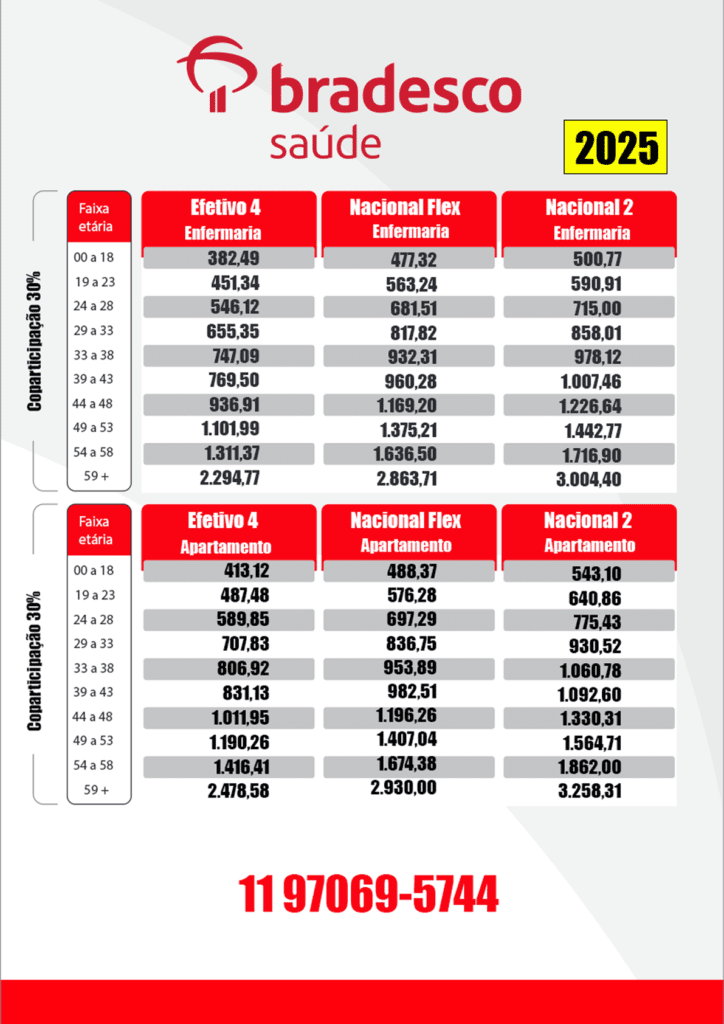

| Bradesco Saúde | Empresarial (Plano Efetivo) | 0 a 18 anos (São Paulo) | R$ 218,35 |

| Medsênior | Empresarial | São Paulo | R$ 855,78 |

| Omint | Empresarial | São Paulo | R$ 751,29 |

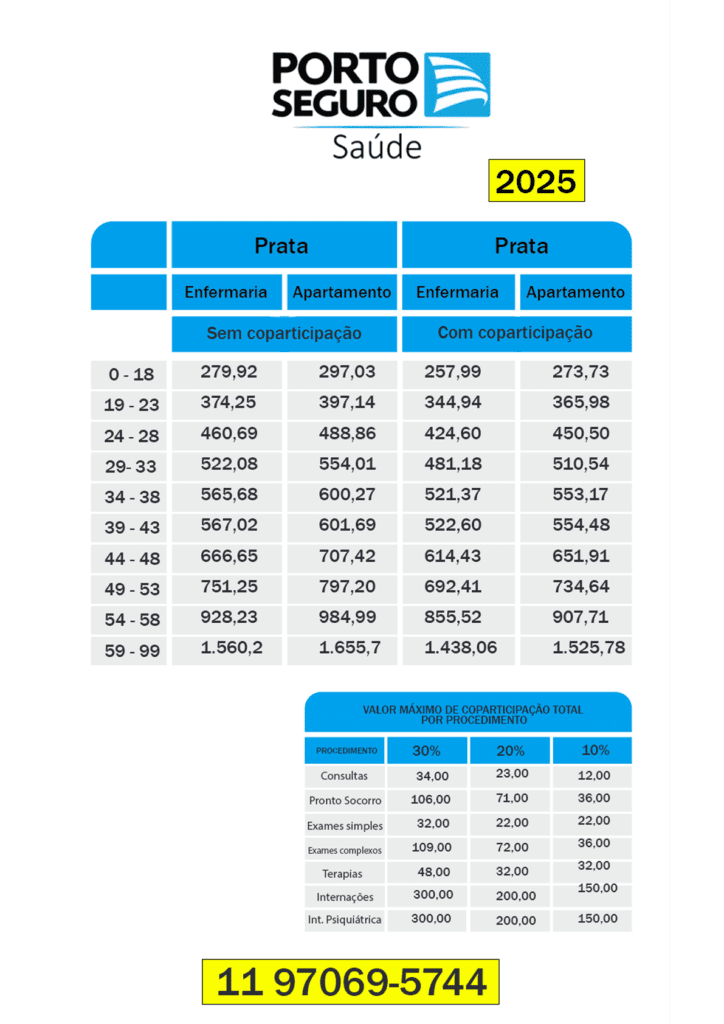

| Porto Seguro | Empresarial | 0 a 18 anos | R$ 234,80 |

| Trasmontano | Empresarial | – | R$ 128,44 |

| Trasmontano | Individual | – | R$ 294,88 |

| UniHosp | Empresarial | 0 a 18 anos (SP) | R$ 87,98 |

| Alice Plano de Saúde | Individual | 0 a 18 anos | R$ 350,78 |

Como pode ser observado, as variáveis de preço e modalidade garantem que haja uma opção para diferentes orçamentos e perfis. Dessa forma, o comparativo serve como uma ferramenta auxiliar para a escolha do plano que melhor se adapta à sua realidade.

Destaques dos Melhores Planos de Saúde

A seguir, destacamos alguns dos planos mais procurados e bem avaliados, cada um com seus diferenciais:

Plano de Saúde Bradesco

O Bradesco Saúde se consagra como uma opção de altíssima qualidade, apoiada por uma rede hospitalar de ponta em todo o país. Desta forma, o seu plano Efetivo, por exemplo, inicia a partir de R$ 202,39 para a faixa etária de 0 a 18 anos na modalidade empresarial.

Plano de Saúde SulAmérica

A SulAmérica apresenta planos com coberturas tanto regionais quanto nacionais, e, embora seja necessário possuir um CNPJ ou vínculo com alguma entidade de classe para acessar a modalidade por profissão, seus valores são competitivos, começando em R$ 200,89 mensais na opção empresarial para jovens de 0 a 18 anos.

Unimed Planos de Saúde

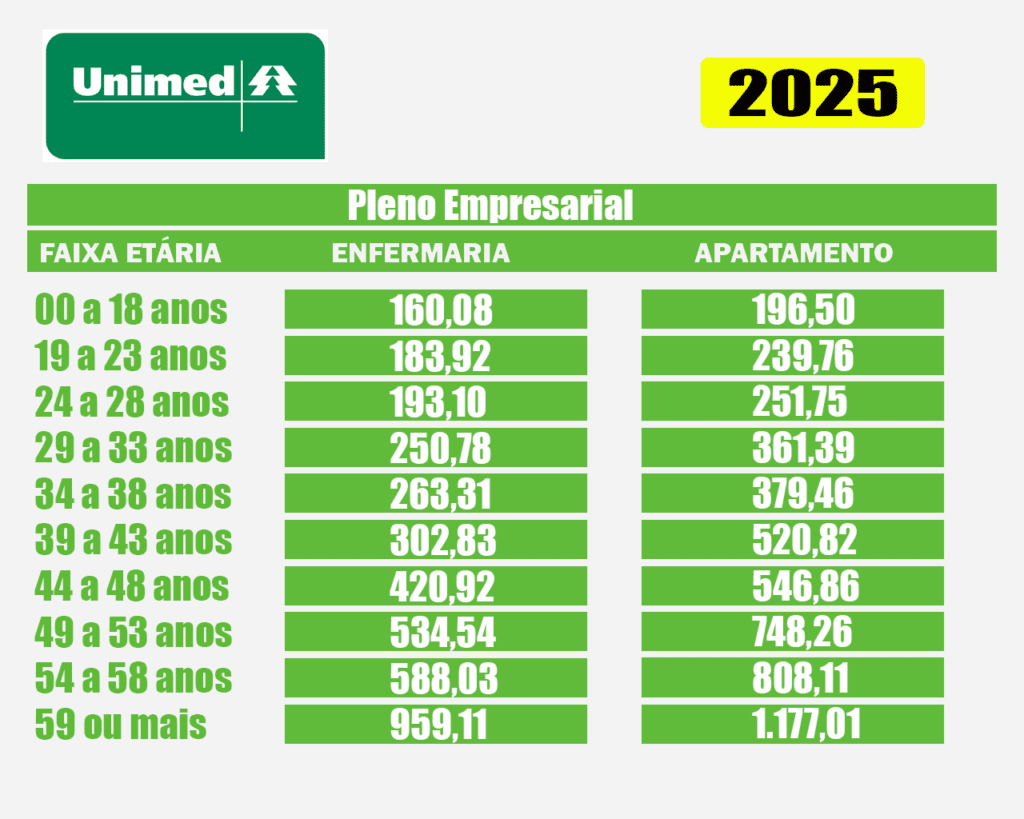

Sem dúvida, a Unimed é uma das operadoras mais renomadas do país. Além disso, oferece as modalidades: individual, empresarial e de adesão por profissão, os planos da Unimed se destacam pelo equilíbrio entre qualidade e preço, iniciando a partir de R$ 175,20 para a faixa etária de 0 a 18 anos.

Plano de Saúde Hapvida

O Hapvida conquista destaque pela excelente relação custo/benefício e agilidade no atendimento. Dessa forma, o plano de saúde Hapvida parte de R$ 169,53 para a faixa de 0 a 18 anos na modalidade individual, o que o torna uma escolha atrativa para muitos consumidores.

Plano de Saúde Amil

Por fim, o Amil é sinônimo de segurança e rede credenciada confiável em âmbito nacional. Em determinadas modalidades, como na adesão por profissão, os planos Amil estão disponíveis a partir de R$ 245,02, atendendo a quem busca uma solução robusta no setor da saúde.

Dicas Para Escolher o Plano de Saúde Ideal

Para finalizar, segue uma lista de dicas essenciais que ajudarão você a fazer a escolha mais acertada:

- Entenda suas necessidades: Em primeiro lugar, analise a frequência com que utiliza serviços médicos, sua idade e condições de saúde. Dessa forma, ficará mais claro qual tipo de cobertura é indispensável para sua realidade.

- Pesquise a reputação da operadora: Posteriormente, consulte índices de reclamações e avaliações no site da ANS para obter informações sobre a qualidade do atendimento.

- Compare as coberturas: Além disso, verifique se o plano inclui os serviços que você utiliza com mais frequência, como consultas, exames e internações.

- Avalie custos e reajustes: Por fim, analise a mensalidade, a existência de coparticipação e os reajustes previstos para evitar surpresas financeiras futuras.

Em resumo, escolher um plano de saúde pode parecer desafiador, mas, ao compreender as modalidades, carências e benefícios, você estará apto a selecionar a opção que melhor se encaixa no seu perfil. Por conseguinte, investir em um bom plano é investir em qualidade de vida e tranquilidade para você e sua família. Caso deseje aprofundar, vale a pena explorar também novidades e promoções do setor, que frequentemente trazem condições ainda mais atrativas e serviços inovadores.

Tabelas de Preço de Planos de Saúde

Preço Convênio médico Bradesco

| Tabela de Preço Bradesco Saúde | ||||

|---|---|---|---|---|

| Plano de Saúde Bradesco 2026 | ||||

| Faixa Etária | Efetivo Enfermaria | Efetivo Quarto | Nacional Flex Enfermaria | Nacional II Enfermaria |

| 0 a 18 | 296,89 | 305,47 | 394,88 | 402,94 |

| 19 a 23 | 350,33 | 360,45 | 465,96 | 475,47 |

| 24 a 28 | 423,90 | 436,14 | 563,81 | 575,31 |

| 29 a 33 | 508,68 | 523,37 | 676,58 | 690,38 |

| 34 a 38 | 579,89 | 596,64 | 771,29 | 787,03 |

| 39 a 43 | 597,29 | 614,54 | 794,43 | 810,64 |

| 44 a 48 | 727,24 | 748,24 | 967,27 | 987,00 |

| 49 a 53 | 855,38 | 880,08 | 1.137,70 | 1.160,91 |

| 54 a 58 | 1.017,90 | 1.047,30 | 1.353,86 | 1.381,48 |

| 59 ou + | 1.781,22 | 1.832,67 | 2.369,12 | 2.417,45 |

Valores Plano de Saúde SulAmérica

| Preço SulAmérica Saúde 2026 | ||||

|---|---|---|---|---|

| Plano de Saúde SulAmérica | ||||

| Idades | Exato Enfermaria | Especial RC Quarto | Especial 100 R1 Quarto | Executivo R1 Quarto |

| 0 a 18 | 276,79 | 349,93 | 368,34 | 752,74 |

| 19 a 23 | 345,98 | 437,40 | 460,42 | 940,92 |

| 24 a 28 | 429,01 | 542,39 | 570,93 | 1.166,75 |

| 29 a 33 | 476,21 | 602,05 | 633,74 | 1.295,08 |

| 34 a 38 | 509,54 | 644,19 | 678,10 | 1.385,74 |

| 39 a 43 | 591,08 | 747,26 | 786,59 | 1.607,45 |

| 44 a 48 | 706,57 | 893,28 | 940,30 | 1.921,55 |

| 49 a 53 | 828,11 | 1.046,92 | 1.102,02 | 2.252,05 |

| 54 a 58 | 985,86 | 1.246,36 | 1.311,96 | 2.681,07 |

| 59 ou + | 1.660,70 | 2.099,48 | 2.209,99 | 4.516,26 |

Preços de alguns planos de Saúde

- Hapvida Plano de saúde de 0 a 18 anos custa em média R$ 93,60 mensais

- Plano de Saúde Amil de 0 a 18 anos custa R$ 105,46 mensais

- Plano de Saúde Bradesco de 0 a 18 anos custa em média R$ 338,49 mensais

- SulAmérica Saúde de 0 a 18 anos custa R$ 255,99 mensais.

- Preço Seguros Unimed de 0 a 18 anos custa em média R$ 263,18 mensais

- Plano de Saúde Porto Seguro de 0 a 18 anos custa R$ 235,13 mensais

- Plano de Saúde NotreDame de 0 a 18 anos custa R$ 93,60 mensais

Tabelas dos principais planos de saúde do país

Confira a lista com os melhores planos de saúde

- Alice Plano de Saúde custa a partir de R$ 350,78 reais na faixa de 0 á 18 anos.

- São Cristovão Saúde custa a partir de R$ 222,06 na modalidade empresarial com enfermaria e R$ 388,99 na modalidade individual com acomodação enfermaria.

- NotreDame Intermédica em SP tem valores a partir de R$ 160,08 no plano Empresarial e R$ 357,14 no plano individual

- Amil em São Paulo custa a partir de R$ 105,46 no plano Bronze SP empresarial e R$ 158,78 no plano individual.

- SulAmérica em São Paulo tem planos custando a partir de R$ 255,99 mensais.

- Bradesco Saúde em São Paulo tem o plano Efetivo que custa a partir de R$ 218,35 para a faixa de 0 a 18 anos na modalidade empresarial.

- Medsênior em São Paulo possui planos com valores a partir de R$ 855,78 na modalidade empresarial.

- Omint em São Paulo tem planos custando a partir de R$ 751,29 mensais na modalidade empresarial.

- Porto Seguro custa a partir de R$ 234,80 reais na faixa de 0 a 18 anos no plano empresarial.

- Trasmontano custa a partir de R$ 128,44 reais na modalidade empresarial e R$ 294,88 reais no plano individual.

- UniHosp em SP custa a partir de R$ 87,98 reais para a faixa etária de 0 a 18 anos na modalidade empresarial.

❓ FAQ Completo: As 30 Perguntas Essenciais sobre Planos de Saúde

Navegar pelo universo dos planos de saúde pode gerar muitas dúvidas. Mas, para te ajudar a entender melhor esse serviço fundamental e tomar decisões informadas, reunimos as 30 perguntas mais buscadas e suas respostas claras e objetivas.

O que é um plano de saúde?

Um plano de saúde é um serviço oferecido por operadoras que garante acesso a uma rede de atendimento médico-hospitalar (consultas, exames, internações, cirurgias) mediante o pagamento de uma mensalidade.

Quais são os principais tipos de planos de saúde?

Os principais tipos são: Individual/Familiar, Coletivo por Adesão (para categorias profissionais) e Empresarial (para funcionários de empresas).

O que significa carência em plano de saúde?

Carência é o período de tempo, contado a partir da contratação do plano, em que o beneficiário precisa esperar para ter acesso a determinadas coberturas ou procedimentos.

Quais são os prazos máximos de carência definidos pela ANS?

Os prazos máximos são: 24 horas para urgências e emergências; 30 dias para consultas e exames simples; 180 dias para internações, cirurgias e exames de alta complexidade; e por fim 300 dias para parto a termo.

O que é Cobertura Parcial Temporária (CPT)?

CPT é a suspensão da cobertura para procedimentos de alta complexidade, leitos de alta tecnologia e cirurgias relacionados a Doenças ou Lesões Preexistentes (DLP) declaradas, por um período máximo de 24 meses.

O que são Doenças ou Lesões Preexistentes (DLP)?

São condições de saúde que o beneficiário ou seu dependente já sabia possuir no momento da contratação do plano de saúde, e que devem ser declaradas.

Como funciona o reajuste anual dos planos de saúde?

Para planos individuais/familiares, o reajuste é definido anualmente pela ANS. Mas, para planos coletivos (por adesão e empresariais), o reajuste é negociado entre a operadora e a pessoa jurídica contratante, baseado na sinistralidade do grupo e nos custos médico-hospitalares.

O que é coparticipação em plano de saúde?

Coparticipação é um valor fixo ou percentual que o beneficiário paga à operadora, além da mensalidade, cada vez que utiliza um serviço (consulta, exame, etc.).

Qual a diferença entre coparticipação e franquia?

A coparticipação é um valor pago por cada uso do serviço. A franquia é um valor fixo que o beneficiário paga antes que o plano comece a cobrir as despesas, geralmente por um período ou para um conjunto de procedimentos.

Quais são as coberturas mínimas obrigatórias de um plano de saúde?

As coberturas mínimas são definidas pelo Rol de Procedimentos e Eventos em Saúde da ANS, que inclui consultas, exames, internações, cirurgias e outros tratamentos, conforme a segmentação do plano.

Um plano de saúde cobre doenças preexistentes?

Sim, após o cumprimento do período de Cobertura Parcial Temporária (CPT) o beneficiário passa a ter direito às coberturas previstas.

Uma operadora de plano de saúde pode recusar minha contratação?

Não, as operadoras não podem recusar a contratação de planos individuais/familiares, mesmo em caso de doenças preexistentes.

O que é agravo em plano de saúde?

Agravo é um acréscimo no valor da mensalidade que o beneficiário pode receber após análise da proposta.

Como funciona a portabilidade de carências?

Permite que um beneficiário mude de plano de saúde (ou de operadora) sem precisar cumprir novos períodos de carência, desde que atenda a certos requisitos estabelecidos pela ANS.

O que é um plano de saúde coletivo por adesão?

É um plano contratado por pessoas jurídicas (associações, sindicatos, conselhos profissionais) para oferecer assistência médica a seus membros e dependentes.

Quais são os direitos básicos do consumidor de plano de saúde?

Direito à informação clara, cobertura mínima obrigatória (Rol da ANS), atendimento nos prazos máximos, portabilidade de carências e acesso aos canais de reclamação da operadora e da ANS.

Como posso cancelar meu plano de saúde?

O cancelamento pode ser solicitado a qualquer momento diretamente à operadora. É importante verificar as regras contratuais para evitar multas ou débitos pendentes.

O que é a ANS e qual sua função?

A ANS (Agência Nacional de Saúde Suplementar) é o órgão regulador e fiscalizador das operadoras de planos de saúde no Brasil, responsável por proteger os interesses dos beneficiários, bem como garantir a qualidade dos serviços.

Como faço uma reclamação sobre meu plano de saúde?

Primeiro, tente resolver diretamente com a operadora. Se não houver solução, registre a reclamação nos canais da ANS (site, telefone 0800) ou em órgãos de defesa do consumidor como o Procon.

Quais os prazos máximos para atendimento em plano de saúde?

Os prazos variam conforme o serviço: 3 dias úteis para consulta com pediatra/clínico geral/cirurgião geral/ginecologista-obstetra; 7 dias úteis para demais especialidades; 7 dias úteis para exames de laboratório; 10 dias úteis para exames de alta complexidade; 21 dias úteis para procedimentos e terapias; e urgência/emergência com atendimento imediato.

O que é um plano de saúde com abrangência regional?

É um plano cuja cobertura de atendimento (rede credenciada) é limitada a uma determinada área geográfica, como um município, um grupo de municípios ou um estado.

Posso incluir dependentes no meu plano de saúde?

Sim, geralmente é possível incluir cônjuges, companheiros, filhos e, em alguns casos, enteados e filhos adotivos, conforme as regras da operadora e do tipo de plano.

O que é um plano de saúde com rede referenciada?

É um plano que oferece atendimento exclusivamente dentro de uma rede específica de prestadores de serviços de saúde (hospitais, clínicas, laboratórios) que são credenciados ou prestadores próprios da operadora.

Como funciona o sistema de reembolso em planos de saúde?

No reembolso, o beneficiário paga diretamente pelo serviço de um profissional ou instituição não credenciada e, posteriormente, solicita à operadora o ressarcimento do valor, total ou parcial, conforme os limites estabelecidos em contrato.

O que é um plano de saúde empresarial?

É um plano contratado por uma empresa para oferecer assistência médica aos seus funcionários e, muitas vezes, seus dependentes, sendo uma das modalidades mais vantajosas em termos de custo-benefício.

Quais as penalidades para operadoras que não cumprem as normas da ANS?

Certamente, as operadoras podem sofrer diversas penalidades, como multas, suspensão da comercialização de produtos e até mesmo a cassação do registro de funcionamento, dependendo da gravidade e reincidência da infração.

O que é um plano de saúde familiar?

É uma modalidade de plano individual que permite a inclusão de dependentes (cônjuge, filhos) sob o mesmo contrato, com uma única mensalidade e regras de reajuste reguladas pela ANS.

Quais critérios devo usar para escolher o melhor plano de saúde?

Considere suas necessidades de saúde, orçamento, abrangência geográfica, rede credenciada, tipo de acomodação, se há coparticipação/franquia, reputação da operadora (IDSS da ANS), assim como o suporte de um corretor especializado.

O que fazer se o plano de saúde negar um procedimento?

Solicite a negativa por escrito, com a justificativa. Verifique se o procedimento está no Rol da ANS. Se a negativa for indevida, registre uma reclamação na ANS e, se necessário, procure orientação jurídica.

O que é o Rol de Procedimentos e Eventos em Saúde da ANS?

É a lista de consultas, exames, cirurgias e outros tratamentos que os planos de saúde são obrigados a cobrir, conforme a segmentação do plano. Essa lista é revisada e atualizada periodicamente pela ANS.

Conclusão: Sua Saúde Merece a Melhor Escolha

Certamente, escolher um plano de saúde é uma decisão estratégica que impacta diretamente sua qualidade de vida, sua segurança financeira e a tranquilidade de sua família. Portanto, ao compreender os diversos tipos de planos, dominar os termos essenciais e seguir um processo de escolha bem estruturado e consciente, você estará apto a fazer a melhor opção.

Lembre-se: a informação é seu maior poder. E sem dúvida, ter um especialista ao seu lado, como um corretor de seguros de confiança e experiente, é o caminho mais seguro para garantir que você e sua família estejam protegidos, com uma cobertura que realmente faça sentido para suas vidas.

Pronto para encontrar o plano de saúde ideal, sem dores de cabeça e com a certeza de uma escolha inteligente? Entre em contato e vamos conversar sobre suas necessidades!

Invista na Sua Saúde Hoje Mesmo

Cuidar da saúde é cuidar do futuro. Um plano de saúde não é apenas uma despesa, mas uma forma de proteger o que há de mais importante: o seu bem-estar e o de quem você ama. Dessa forma, contratar o plano certo garante acesso imediato aos melhores cuidados médicos e tranquilidade diante de imprevistos.

Portanto, se você está pronto para dar o próximo passo, clique AQUI ou AQUI entre em contato agora e descubra as opções que melhor atendem às suas necessidades. A saúde da sua família merece o melhor cuidado!

Uma resposta