Plano de Saúde Familiar 2026: Guia completo, comparativos, preços e respostas às dúvidas mais buscadas

Plano de saúde familiar é um contrato único que cobre o titular e seus dependentes, oferecendo praticidade, melhor custo-benefício e acesso estruturado à rede de atendimento. Abaixo, você encontra comparativos entre operadoras líderes, tabelas de preços referenciais 2026, regras de carência, reembolso, portabilidade e um passo a passo simples para contratar com segurança.

Sou o Caciano, corretor de seguros especialista em saúde há anos, e já ajudei centenas de famílias a escolher a proteção ideal. Por isso, reuni neste guia tudo o que realmente importa para decidir sem insegurança — desde conceitos fundamentais e vantagens práticas até detalhes de rede, carências, reembolsos e preços. Assim, você ganha clareza para investir com confiança no bem-estar da sua família.

O que é, afinal, um plano de saúde familiar?

Em uma frase: um único contrato que estende a cobertura para o titular e seus dependentes, centralizando gestão e otimizando custo-benefício.

Em primeiro lugar, vale entender o conceito. O plano de saúde familiar reúne o titular e seus dependentes legais sob uma mesma apólice. Em outras palavras, você evita múltiplos contratos separados, simplifica pagamentos, acompanha carências em um só lugar e, frequentemente, paga menos por pessoa do que em contratações individuais. Consequentemente, a rotina de uso (rede, autorizações e acompanhamento) fica mais prática para toda a família.

As vantagens indiscutíveis de um convênio familiar

- Segurança financeira: protege o orçamento contra despesas médicas inesperadas de alto impacto.

- Acesso à qualidade: garante rede de hospitais, laboratórios e especialistas sem depender exclusivamente do sistema público.

- Foco em prevenção: facilita check-ups e consultas de rotina, essenciais para diagnóstico precoce.

- Custo-benefício: ao incluir mais membros, o valor per capita tende a ser menor, gerando economia a longo prazo.

Comparativo entre operadoras: qual combina com o perfil da sua família?

Importante: analisar apenas preço é armadilha. Compare rede, reembolso, abrangência, segmentação e carências.

Abaixo, um comparativo objetivo com diferenciais típicos entre operadoras muito procuradas por famílias. Use como ponto de partida — e valide a rede na sua cidade antes de contratar.

| Operadora | Diferencial Principal | Nível de Reembolso | Hospitais de Destaque (exemplos) | Ideal para qual perfil? |

|---|---|---|---|---|

| Bradesco Saúde | Líder em reembolso e livre escolha | Elevado | Sírio-Libanês, Albert Einstein, Rede D’Or | Famílias que valorizam liberdade para usar médicos fora da rede |

| Sulamérica | Equilíbrio entre rede, reembolso e custo | Bom a excelente | HCor, Oswaldo Cruz, Rede D’Or | Famílias que buscam alta qualidade com reembolso flexível |

| Amil | Rede própria e credenciada ampla com bom custo | Variável (menor nos planos de entrada) | Hospital da Luz, Samaritano, rede própria | Quem prioriza muitas opções credenciadas a preço competitivo |

| Hapvida NDI | Foco em rede própria com força regional | Geralmente não possui | Hospitais e clínicas da própria rede Hapvida/NotreDame | Quem busca custo-benefício utilizando principalmente a rede própria |

Tabelas de preços referenciais 2026

Aviso: valores abaixo são estimativas e podem variar por região, CEP, rede, coparticipação e número de vidas. Use como referência inicial para planejamento.

Tabela de Preço Amil Familiar

| Idades | Bronze SP Enf | Bronze SP Mais Enf | Prata Enf | Ouro Enf |

|---|---|---|---|---|

| 0 a 18 | 111,10 | 139,03 | 277,55 | 315,84 |

| 19 a 23 | 150,87 | 188,80 | 324,73 | 369,53 |

| 24 a 28 | 177,11 | 221,63 | 396,17 | 450,83 |

| 29 a 33 | 177,11 | 221,63 | 475,40 | 541,00 |

| 34 a 38 | 177,11 | 221,63 | 499,17 | 568,05 |

| 39 a 43 | 197,83 | 247,56 | 549,09 | 624,86 |

| 44 a 48 | 273,20 | 341,88 | 686,36 | 781,08 |

| 49 a 53 | 326,20 | 408,20 | 755,00 | 859,19 |

| 54 a 58 | 469,08 | 586,99 | 943,75 | 1.073,99 |

| 59 ou + | 665,16 | 832,35 | 1.651,56 | 1.879,48 |

Plano de Saúde Select Familiar

| Idades | Select Familiar 100 Enf | Select Familiar 200 Quarto | Select Familiar Premium 110 Enf | Select Familiar Premium 120 Quarto |

|---|---|---|---|---|

| 0 a 18 | 286,11 | 354,77 | 313,02 | 388,15 |

| 19 a 23 | 299,40 | 371,26 | 327,57 | 406,18 |

| 24 a 28 | 313,45 | 388,67 | 342,93 | 425,24 |

| 29 a 33 | 338,87 | 420,20 | 370,75 | 459,73 |

| 34 a 38 | 376,90 | 467,36 | 412,36 | 511,32 |

| 39 a 43 | 466,99 | 579,07 | 510,93 | 633,55 |

| 44 a 48 | 634,01 | 786,18 | 693,66 | 860,14 |

| 49 a 53 | 771,00 | 956,04 | 843,54 | 1.045,99 |

| 54 a 58 | 1.021,19 | 1.266,28 | 1.117,27 | 1.385,41 |

| 59 ou + | 1.404,89 | 1.742,07 | 1.537,06 | 1.905,96 |

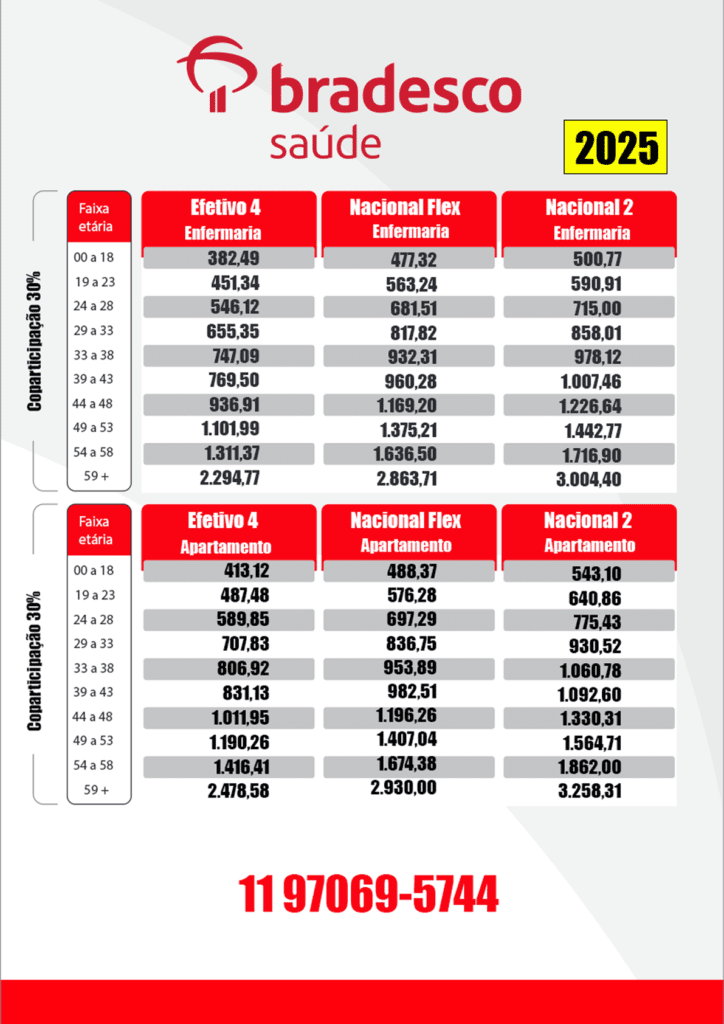

Tabela de Preço Bradesco Familiar

| Idades | Efetivo Enf | Nacional Flex Enf | Ideal Enf | Nacional II Enf |

|---|---|---|---|---|

| 0 a 18 | 181,46 | 230,98 | 232,14 | 233,30 |

| 19 a 23 | 214,12 | 272,56 | 273,93 | 275,29 |

| 24 a 28 | 259,08 | 329,79 | 331,45 | 333,10 |

| 29 a 33 | 310,90 | 395,75 | 397,74 | 399,72 |

| 34 a 38 | 354,42 | 451,15 | 453,42 | 455,68 |

| 39 a 43 | 365,05 | 464,68 | 467,02 | 469,35 |

| 44 a 48 | 444,47 | 565,78 | 568,62 | 571,46 |

| 49 a 53 | 522,79 | 665,47 | 668,81 | 672,15 |

| 54 a 58 | 622,12 | 791,91 | 795,88 | 799,86 |

| 59 ou + | 1.088,65 | 1.385,76 | 1.392,71 | 1.399,68 |

Exemplos de Preços de Planos de Saúde Familiares

Agora, vamos dar uma olhada em alguns exemplos de preços de planos de saúde familiares em diferentes operadoras.

Plano de Saúde Familiar Unimed

O plano de Saúde Unimed Familiar tem preços que variam de R$347,16 para indivíduos de 0 a 18 anos até R$2.082,73 para indivíduos de 59 anos ou mais.

Preço Plano de Saúde Familiar SulAmérica

A Sulamérica também oferece planos de saúde familiares com preços variados. Por exemplo, o plano SulAmérica Exato tem um preço de R$380,13, enquanto o plano SulAmérica Prestige custa R$1.816,99.

Plano de Saúde Familiar Bradesco

O plano Bradesco Saúde Familiar tem preços que começam em R$215,33 para indivíduos de 0 a 18 anos e vão até R$1.497,15 para indivíduos de 59 anos ou mais.

Quanto custa o plano de saúde familiar do Hapvida ?

Um plano de saúde familiar do Hapvida custa cerca de R$ 459.50 reais mensais para duas pessoas com pouco mais de 19 anos . Contudo, os valores podem mudar de acordo com a

Plano de Saúde Familiar Amil

O plano de saúde familiar da Amil custa cerca de R$ 630,29 para duas pessoas no plano Bronze SP.

Seguros Unimed Plano de Saúde Familiar

A Seguros Unimed oferece planos de saúde com preços competitivos. Por exemplo, o plano Unimed Absoluto tem um preço a partir de R$347,16 por mês.

Quem pode ser dependente no plano familiar?

Regra prática: cônjuge/companheiro(a) e filhos/enteados são os dependentes mais comuns. Outros parentes dependem do produto.

Geralmente entram cônjuge/companheiro(a) e filhos/enteados (com limites de idade que variam por operadora). Em alguns produtos, é possível incluir pais, irmãos, sogros ou netos, desde que respeitadas as regras do plano e a comprovação de vínculo. Portanto, confirme sempre a elegibilidade no regulamento do produto cotado.

Coberturas obrigatórias

Planos regulados pela ANS devem cobrir consultas, exames, internações, urgência e emergência, além de tratamentos como quimioterapia, radioterapia e hemodiálise, conforme a segmentação contratada. Em síntese, o rol mínimo garante procedimentos essenciais. Para entender o rol, consulte a ANS.

- Rol de Procedimentos e Eventos em Saúde: https://www.gov.br/ans/pt-br

Diferença entre plano individual e familiar

Em resumo: individual cobre 1 pessoa; familiar reúne o titular e seus dependentes no mesmo contrato, com potencial redução de custo por vida.

O plano individual cobre apenas uma pessoa. Já o familiar inclui dependentes sob uma única apólice, o que simplifica a gestão e pode reduzir principalmente o valor per capita. As regras de reajuste e carência seguem a regulação da ANS para cada modalidade.

Como funcionam as carências do Plano de saúde familiar?

Os prazos máximos usuais (ANS) são:

- 24 horas para urgência/emergência

- 30 dias para consultas e exames simples

- Até 180 dias para procedimentos mais complexos, internações e cirurgias

- Até 300 dias para parto a termo

No entanto, a grade exata varia por operadora e produto. Portanto, confirme no contrato.

Posso reduzir ou aproveitar carências de outro plano (portabilidade)?

Sim. A portabilidade de carências permite migrar para outro plano compatível aproveitando prazos já cumpridos, desde que atendidos requisitos como tempo mínimo no plano de origem e compatibilidade entre produtos. Em outras palavras, você não recomeça do zero. Saiba mais na ANS.

- Portabilidade de Carências: https://www.gov.br/ans/pt-br/assuntos/beneficiario/portabilidade-de-carencias

O que é coparticipação? Vale a pena?

Dica: quem usa pouco tende a pagar menos com coparticipação; uso frequente pode tornar o sem coparticipação mais vantajoso.

É o modelo em que, além da mensalidade, o beneficiário paga um valor por uso (consulta, exame). Assim, a mensalidade é menor, mas o gasto total depende da frequência de utilização. Perfis de baixo uso geralmente se beneficiam mais.

Abrangência geográfica: regional ou nacional?

Depende do produto: há planos regionais e nacionais. Por isso, verifique a área de cobertura e, sobretudo, a rede credenciada nas cidades onde a família mais utiliza serviços. Em viagens, planos nacionais ampliam a conveniência.

Como consultar a rede credenciada antes de contratar?

Peça o guia de rede oficial do produto cotado e filtre por cidade, hospital, clínica e laboratório. Em seguida, valide se as unidades de preferência (maternidades, pronto-atendimentos, laboratórios de confiança) estão cobertas no nível do plano escolhido. Não confie apenas em listas genéricas — peça sempre o material atualizado.

Existe reembolso fora da rede?

Alguns planos oferecem reembolso para atendimentos particulares, respeitando limites, prazos e regras contratuais. Planos premium tendem a ter reembolsos maiores. Leia a política de reembolso para entender percentuais, tetos e prazo para envio de notas.

Quanto custa um plano de saúde familiar?

Não existe valor único: CEP, idades, rede, segmentação e coparticipação influenciam diretamente o preço.

O preço depende de faixas etárias, CEP, rede, segmentação (ambulatorial/hospitalar/obstetrícia), coparticipação e quantidade de vidas. Em síntese, solicite cotação com idades e CEP para estimativas precisas e comparáveis.

Como funcionam os reajustes?

Planos individuais/familiares têm reajuste anual autorizado pela ANS; já planos coletivos (empresarial/adesão) seguem regras contratuais da operadora e administradora. Além disso, pode haver variação por faixa etária conforme normas vigentes — o último reajuste por idade ocorre aos 59 anos.

Exemplos de preços por operadora (referenciais)

Use como referência; confirme os valores na sua cidade antes de decidir.

- Unimed: variações típicas de cerca de R$ 347,16 (0 a 18 anos) a R$ 2.082,73 (59+), conforme produto e região.

- SulAmérica: planos como Exato (

R$ 380,13) até Prestige (R$ 1.816,99). - Bradesco Saúde Familiar: a partir de ~R$ 215,33 (0 a 18) até ~R$ 1.497,15 (59+).

- Hapvida: para duas pessoas com pouco mais de 19 anos, cerca de R$ 459,50 mensais (valores variam por região e plano).

- Amil: para duas pessoas, Bronze SP em torno de R$ 630,29.

- Seguros Unimed: planos com preços competitivos, como o Absoluto a partir de ~R$ 347,16.

Documentos para contratar e como é o fluxo

Passo a passo típico: cotação > escolha do produto > envio de documentos > análise > pagamento > vigência.

- Documentos: RG, CPF, comprovante de residência, certidões (casamento/nascimento) dos dependentes, CNPJ se for empresarial/MEI.

- Após a aprovação e pagamento, você recebe carteirinha e acesso aos canais digitais.

Como cancelar um plano de saúde familiar?

O cancelamento é feito pelos canais oficiais da operadora (telefone, site, app). Registre o protocolo e confirme a data de término das coberturas. Em caso de negativa indevida, você pode acionar a ANS e órgãos de defesa do consumidor.

Passo a passo: como escolher e contratar o plano familiar perfeito

Roteiro prático para decidir com confiança.

- Defina o orçamento mensal da família.

- Liste necessidades prioritárias (hospitais/labs preferidos, obstetrícia, abrangência, reembolso).

- Compare com e sem coparticipação.

- Valide carências, abrangência e política de reembolso.

- Solicite cotação com idades e CEP para ter preços comparáveis.

- Revise a rede credenciada do produto final (por cidade e por unidade).

- Envie a documentação, conclua a proposta e acompanhe a vigência.

Perguntas frequentes (FAQ) — com respostas diretas e objetivas

1. Quem pode ser dependente no plano familiar?

O grupo de dependentes elegíveis geralmente inclui o núcleo familiar mais próximo: cônjuges ou companheiros(as) com união estável comprovada, além de filhos e enteados (sujeitos a um limite de idade que costuma ser estendido para universitários). Alguns produtos mais flexíveis podem permitir a inclusão de outros graus de parentesco, como pais, sogros, netos ou irmãos, mas isso exige uma análise das regras contratuais específicas do plano e a devida comprovação do vínculo familiar.

2. Quais coberturas são obrigatórias num plano de saúde familiar?

Todo plano de saúde regulamentado pela Agência Nacional de Saúde Suplementar (ANS) é obrigado a oferecer uma cobertura mínima, detalhada no “Rol de Procedimentos e Eventos em Saúde”. Isso significa que, dependendo da segmentação do seu plano (ambulatorial, hospitalar, etc.), estão garantidos atendimentos de urgência e emergência, consultas em diversas especialidades, exames de diagnóstico (dos mais simples aos mais complexos), internações clínicas e cirúrgicas, e tratamentos de alta complexidade, como oncologia (quimioterapia e radioterapia) e terapias renais (hemodiálise).

3. Qual a diferença entre plano individual e familiar?

A distinção fundamental está no número de pessoas cobertas pelo contrato. Um plano individual é destinado a uma única vida, enquanto o plano familiar é projetado para englobar o titular e seus dependentes sob uma mesma apólice. Essa estrutura centralizada não só facilita a administração (um único boleto, um único ponto de contato), como também tende a gerar uma economia de escala, resultando em um custo per capita mais baixo do que se cada membro contratasse um plano individualmente.

4. Como funcionam as carências do plano de saúde familiar?

A carência é um intervalo de tempo, previsto em contrato e regulado pela ANS, que o beneficiário deve aguardar após a contratação para começar a utilizar certas coberturas. Os prazos máximos que as operadoras podem exigir são: 24 horas para atendimentos de urgência e emergência; 30 dias para consultas e exames básicos; 180 dias para procedimentos de alta complexidade, internações e cirurgias; e 300 dias para partos a termo. É crucial verificar as condições exatas no seu contrato, pois algumas operadoras podem oferecer prazos reduzidos como um diferencial competitivo.

5. Posso reduzir ou aproveitar carências de outro plano?

Sim, é totalmente possível através da portabilidade de carências. Esse direito, assegurado pela ANS, permite que um beneficiário troque de plano de saúde (para um plano compatível) sem precisar cumprir novamente os períodos de carência já superados no plano anterior. Para isso, é preciso atender a alguns critérios, como estar no plano atual por um tempo mínimo e manter os pagamentos em dia. Basicamente, você transfere seu histórico de cobertura, garantindo a continuidade do acesso aos serviços.

6. O que é coparticipação? Vale a pena?

A coparticipação é uma modalidade de contratação onde o beneficiário contribui com um pequeno percentual ou valor fixo sobre os procedimentos que realiza (como consultas ou exames), além de pagar a mensalidade regular. A grande vantagem é que os planos com coparticipação costumam ter mensalidades consideravelmente mais baixas. A decisão sobre se “vale a pena” é estratégica: para quem utiliza o plano de forma pontual e controlada, a economia na mensalidade geralmente compensa. Já para quem necessita de acompanhamento médico intensivo, um plano sem coparticipação pode oferecer maior previsibilidade de gastos.

7. A abrangência é nacional ou regional?

A área de cobertura é uma característica definida pelo produto contratado. Existem planos com abrangência regional, que oferecem atendimento em um grupo específico de municípios ou em um estado, e planos com abrangência nacional, que garantem acesso à rede credenciada em todo o território brasileiro. A escolha depende do perfil da sua família: se vocês viajam com frequência, um plano nacional é indispensável. Se o uso se concentra na sua cidade, um plano regional de qualidade pode oferecer um excelente custo-benefício.

8. Como consultar a rede credenciada antes de contratar?

A verificação da rede é uma etapa crítica. A forma mais segura é solicitar ao seu corretor o guia oficial e atualizado da rede credenciada (também chamado de “livro da rede”) do produto exato que está sendo cotado. Com esse material, você deve pesquisar ativamente pelos hospitais, laboratórios e, se possível, até pelos médicos especialistas que sua família valoriza. Validar se as unidades de emergência e maternidades de preferência estão na lista é especialmente importante para evitar surpresas no futuro.

9. Existe reembolso fora da rede?

Sim, a opção de reembolso é um diferencial presente em muitos planos familiares, especialmente nos de categoria superior. Esse mecanismo permite que o beneficiário escolha um profissional ou instituição de saúde que não faz parte da rede credenciada, pague pelo serviço de forma particular e, posteriormente, solicite à operadora a restituição do valor. O montante a ser reembolsado é calculado com base em uma tabela e nos limites estabelecidos no contrato do seu plano.

10. Quanto custa um plano de saúde familiar?

Não há uma resposta única, pois o valor é uma composição de múltiplos fatores. A precificação de um plano familiar leva em conta a faixa etária de cada um dos membros, a cidade (CEP) onde residem, a amplitude e o prestígio da rede credenciada, a escolha por um plano com ou sem coparticipação, a segmentação assistencial (se inclui ou não hospital e obstetrícia) e, claro, o número total de vidas no contrato. Por isso, a única forma de saber o valor exato é solicitar uma cotação personalizada.

11. Como funcionam os reajustes do plano de saúde familiar?

Os planos familiares estão sujeitos a dois tipos de aumento. O primeiro é o reajuste anual, cujo percentual máximo é definido pela ANS para os contratos individuais e familiares, aplicado sempre no mês de aniversário do plano. O segundo é o reajuste por mudança de faixa etária, que ocorre quando um beneficiário atinge idades específicas (como 19, 24, 29 anos, etc.), conforme as regras estabelecidas pela agência reguladora.

12. Quem posso incluir como dependente e até que idade?

Por norma, os dependentes diretos são sempre aceitos: cônjuge ou companheiro(a) e filhos/enteados. A idade limite para filhos costuma variar, mas frequentemente se estende até 24 anos para aqueles que estão cursando ensino superior ou técnico. A possibilidade de incluir outros parentes, como pais ou irmãos, não é uma regra geral e depende diretamente das políticas comerciais do produto específico oferecido pela operadora.

13. Posso incluir dependentes depois de contratar?

Sim, a inclusão de novos dependentes é permitida após o início do contrato. Certamente o caso mais comum é o nascimento de um filho, que, em planos com obstetrícia, pode ser incluído com isenção total de carências se o processo for feito em até 30 dias. Para outras situações, como um casamento, a inclusão é viável, mas o novo dependente pode ter que cumprir os períodos de carência normalmente.

14. O plano familiar cobre parto e pré-natal?

A cobertura para gestação e parto está garantida, desde que o plano contratado tenha a segmentação “Hospitalar com Obstetrícia”. Com essa cobertura, todo o acompanhamento pré-natal, exames relacionados e o parto em si (após cumprida a carência de 300 dias) são direitos da beneficiária.

15. Urgência e emergência têm cobertura imediata?

A cobertura para esses eventos críticos é garantida após as primeiras 24 horas de vigência do contrato. Portanto, isso significa que, passado esse breve período inicial, o beneficiário já tem direito a atendimento para situações de urgência (como acidentes) e emergência (com risco de vida), respeitando os limites da segmentação do plano (se é apenas ambulatorial ou hospitalar).

16. Quais são os direitos do consumidor ao contratar?

Ao adquirir um plano de saúde, você tem direitos fundamentais assegurados, como receber um contrato com linguagem clara e sem ambiguidades. Além disso, ter acesso a uma rede credenciada atualizada e suficiente para atender à demanda, ser informado de forma transparente sobre os reajustes e ter à disposição canais de atendimento eficientes. Caso enfrente problemas, você tem o direito de recorrer à ANS e a outros órgãos de defesa do consumidor.

17. Como escolher o melhor plano familiar?

A escolha ideal é um processo estratégico que envolve:

- Analisar o perfil de uso da sua família e definir o orçamento.

- Mapear as prioridades, listando os hospitais e laboratórios que são indispensáveis para vocês.

- Comparar propostas que equilibrem rede, abrangência e custo, avaliando opções com e sem coparticipação.

- Validar os detalhes, como os prazos de carência e a política de reembolso.

- Solicitar cotações detalhadas a um corretor especialista para comparar as opções de forma justa.

18. Como contratar e quais documentos enviar?

O processo é bastante direto: começa com a cotação e a escolha do plano. Em seguida, você precisará providenciar a documentação (geralmente cópias de RG, CPF, comprovante de residência e certidões de vínculo dos dependentes). Após a análise e aprovação da operadora e o pagamento da primeira mensalidade, o plano entra em vigência e vocês recebem as carteirinhas e os acessos aos aplicativos e portais online.

19. Como cancelar um plano familiar?

O pedido de cancelamento deve ser feito pelo titular do contrato diretamente nos canais oficiais da operadora (telefone, site, etc.). É crucial solicitar e guardar o número do protocolo como comprovante. A operadora deve acatar o pedido imediatamente, sem impor multas ou aviso prévio, e o plano é encerrado na data solicitada, finalizando dessa forma, as coberturas e as cobranças futuras.

20. O que é um Plano de Saúde Familiar?

De forma simples, é uma modalidade de contrato de assistência médica desenhada para proteger mais de uma pessoa do mesmo núcleo familiar sob uma única apólice, sendo o titular uma pessoa física. Essa estrutura visa otimizar custos e simplificar a administração dos benefícios de saúde para toda a família.

Precisa da tabela promocional ou de uma análise personalizada? Envie:

- Idades dos membros

- CEP da residência

- Preferências de rede (hospitais/laboratórios)

- Com ou sem coparticipação

- Abrangência desejada (regional ou nacional)

21. Quais operadoras são mais presentes em São Paulo e como se diferenciam?

Em São Paulo, é comum encontrar redes e produtos de Amil, SulAmérica, Bradesco Saúde, Unimed, NotreDame Intermédica (Hapvida), Porto Saúde, Omint, Allianz, Care Plus, Prevent Senior, Trasmontano e São Cristóvão, entre outras. Em linhas gerais, há planos com rede própria robusta (como GNDI/Hapvida) e planos com foco em livre escolha e reembolso (como alguns segmentos de Bradesco, SulAmérica e Omint). Além disso, há produtos com redes premium (voltadas a hospitais de alto padrão) e opções regionais com excelente custo-benefício. A escolha ideal depende do perfil de uso da sua família e dos hospitais/labs que você considera indispensáveis.

22. Quais hospitais de referência costumam aparecer nas redes em São Paulo?

Na capital, muitos clientes priorizam nomes como Albert Einstein, Sírio-Libanês, HCor, Oswaldo Cruz, Beneficência Portuguesa, Samaritano, Nove de Julho, Santa Catarina, Leforte, Santa Joana, Pro Matre, São Luiz (Rede D’Or), Sabará (infantil) e outros. Entretanto, a inclusão varia de plano para plano, inclusive entre linhas da mesma operadora. Portanto, é indispensável conferir o guia de rede do produto exato cotado, pois a disponibilidade pode mudar ao longo do tempo.

23. Vale a pena escolher plano regional em SP em vez de nacional?

Depende do seu hábito de deslocamento. Um plano regional, focado na capital e região metropolitana, geralmente oferece mensalidades mais competitivas mantendo boa rede para quem raramente viaja. Já a cobertura nacional agrega tranquilidade para quem se desloca com frequência pelo país. Em resumo, se sua rotina é essencialmente local, o regional pode otimizar custo; se você viaja bastante, a abrangência nacional tende a ser mais adequada.

24. MEI em São Paulo pode contratar plano empresarial para a família?

Sim, muitos MEIs utilizam o CNPJ para contratar plano empresarial e incluir familiares como dependentes, observadas as regras de cada operadora (como tempo mínimo de CNPJ, comprovação de atividade e, em alguns casos, quantidade mínima de vidas). As exigências variam, então é importante verificar documentação e elegibilidade antes de avançar. Essa modalidade costuma ampliar o leque de produtos e, às vezes, reduzir valores.

25. Como fazer portabilidade de carências ao trocar de plano em SP?

A portabilidade, regulamentada pela ANS, permite migrar para um plano compatível sem cumprir novamente carências já superadas. Em termos práticos: verifique a compatibilidade entre planos, comprove permanência mínima no contrato atual e mantenha o pagamento em dia. Além disso, respeite o período de janela (quando aplicável) e sempre guarde comprovantes. Na capital, muitas operadoras já têm fluxos digitais que tornam o processo mais ágil.

26. Quais são os prazos máximos de atendimento (ANS) e como isso impacta em SP?

A ANS estabelece prazos máximos para garantir acesso. Por exemplo: consultas básicas (pediatria, clínica médica, cirurgia geral, gineco-obstetrícia) em até 7 dias; demais especialidades em até 14 dias; exames simples em até 3 dias; exames/terapias mais complexos em até 10 dias; internações eletivas em até 21 dias; atendimentos de urgência/emergência são imediatos. Em São Paulo, a oferta é ampla, mas a alta demanda pode exigir flexibilidade de agenda e avaliação de unidades alternativas dentro da rede.

27. Como escolher plano pensando em maternidade em São Paulo?

Antes de tudo, confirme se o plano é “hospitalar com obstetrícia”. Em seguida, avalie as maternidades desejadas (como Santa Joana, Pro Matre, São Luiz unidades específicas etc.) e cheque se estão, de fato, credenciadas no produto cotado. Além disso, verifique carências (parto a termo costuma ter 300 dias), tipo de acomodação (enfermaria ou apartamento) e disponibilidade de UTI neonatal na rede.

28. Quais opções fortes para pediatria e pronto atendimento infantil em SP?

A capital oferece rede pediátrica ampla, com hospitais e prontos atendimentos dedicados e unidades com estrutura para urgências infantis. Antes de contratar, além de conferir nomes como Sabará e unidades pediátricas de grandes hospitais, vale mapear pronto-socorros 24h próximos da sua casa e da escola, validando se o plano cotado realmente cobre esses locais.

29. Acomodação enfermaria x apartamento muda algo em São Paulo?

Sim. Acomodação em apartamento oferece quarto privativo e, em alguns hospitais, pode ser requisito para internação. Contudo, o custo do plano com apartamento tende a ser mais alto. Em São Paulo, alguns hospitais premium são mais acessados por produtos com acomodação apartamento. Portanto, pondere conforto, orçamento e a rede desejada.

30. Como avaliar coparticipação nos planos familiares em SP?

Planos com coparticipação reduzem a mensalidade e cobram um valor por uso (percentual ou fixo) em procedimentos como consultas e exames. Para famílias que usam o plano poucas vezes ao mês, costuma compensar. Entretanto, é crucial verificar percentuais, itens que geram cobrança, eventuais tetos e regras de isenção (por exemplo, internações podem ter regras diferentes). Compare cenários de uso real da sua família antes de decidir.

31. Prevent Senior é indicado para famílias em São Paulo?

A Prevent Senior tem foco no público mais maduro e costuma ter regras próprias de elegibilidade. Em famílias com perfis alinhados à proposta da operadora, pode ser uma alternativa interessante pela oferta de rede direcionada e programas de acompanhamento. De todo modo, confirme faixas etárias aceitas, carências e a rede realmente disponível para o seu CEP.

32. Como fica o acesso a hospitais da Rede D’Or com diferentes operadoras?

Diversos planos operam com hospitais da Rede D’Or, mas a cobertura depende do produto contratado e do acordo vigente. Em São Paulo, unidades como São Luiz (Itaim, Morumbi, Jabaquara, Anália Franco, entre outras) aparecem em vários guias, porém a confirmação deve ser feita no plano específico. Em síntese, não presuma inclusão: valide sempre no guia atualizado do produto cotado.

33. Reembolso vale a pena na capital paulista?

Para quem deseja liberdade de escolha de médicos e clínicas fora da rede, o reembolso é um recurso valioso. Entretanto, os valores reembolsados variam por procedimento e por linha do plano. Em São Paulo, onde há ampla oferta de especialistas particulares, o reembolso pode reduzir bastante o custo do atendimento privado. Ainda assim, compare limites contratuais com os preços praticados na sua região para evitar surpresas.

34. Carência zero em campanhas é comum em SP?

Eventualmente, operadoras lançam campanhas com isenção ou redução de carências para novas adesões ou migrações, especialmente em datas específicas. Porém, as regras mudam de acordo com o produto e o perfil (individual/familiar, coletivo por adesão, empresarial). Por isso, vale consultar periodicamente um corretor para identificar janelas promocionais e avaliar se elas fazem sentido para sua família.

35. Cobertura para TEA e terapias multiprofissionais nos planos em SP

Planos regulamentados pela ANS devem seguir o rol de coberturas obrigatórias, que inclui acompanhamento de condições como TEA, com terapias multiprofissionais conforme indicação clínica e diretrizes. Na prática, verifique no guia onde realizar fonoaudiologia, terapia ocupacional, psicologia e fisioterapia. Em São Paulo, a oferta é grande, mas a disponibilidade de agenda e a proximidade dos serviços fazem muita diferença.

36. Home care é obrigatório nos planos familiares em São Paulo?

O atendimento domiciliar (home care) não é cobertura universal obrigatória; ele pode constar como benefício contratual conforme critérios clínicos e disponibilidade da operadora. Quando previsto, geralmente depende de indicação médica, autorização prévia e avaliação técnica. Assim, se essa modalidade é importante para sua família, procure produtos que abordem explicitamente a oferta e as regras de acesso.

37. Como comparar “rede popular” x “rede premium” na capital?

Além do nome dos hospitais, avalie indicadores práticos: tempo de deslocamento, oferta de pronto atendimento 24h, facilidade de marcação de consultas, qualidade de laboratórios credenciados e satisfação de usuários. Redes premium tendem a encarecer o plano, mas podem reduzir tempo de espera e ampliar a experiência. Já redes econômicas podem atender muito bem se estiverem perto de você e com boa capacidade operacional.

38. Existe franquia em plano de saúde no Brasil? E como isso aparece em SP?

Além da coparticipação, alguns produtos podem prever franquia em condições específicas. Contudo, ela não é tão difundida quanto a coparticipação no segmento familiar. Caso a franquia exista, ela funciona como um valor acumulado que o beneficiário precisa atingir antes de o plano começar a custear determinados serviços. Leia o contrato com atenção e, se possível, simule cenários com o corretor.

39. E se eu precisar de atendimento fora de São Paulo?

Se o plano for nacional, você poderá utilizar a rede credenciada em outros estados conforme as regras do produto. Mas, se for regional, a cobertura fica restrita à área contratada, com exceção de urgência e emergência, que devem ser atendidas conforme a segmentação e as normas aplicáveis. Se você viaja com frequência, priorize abrangência nacional ou, ao menos, confirme a existência de pronto atendimento adequado nas regiões mais visitadas.

40. Como evitar recusas de atendimento na capital?

Algumas medidas simples ajudam muito: manter carteirinha digital/física e documento com foto à mão; verificar se o hospital/ clínica é credenciado para o seu produto; observar carências; solicitar guias ou autorizações quando necessárias; e checar se o procedimento tem cobertura no contrato. Em São Paulo, onde as redes são amplas, essas conferências rápidas economizam tempo e evitam contratempos na porta do hospital.

Conclusão: por que o plano familiar é um investimento essencial

Em suma: o plano de saúde familiar protege seu maior patrimônio — sua família — com previsibilidade de custos e acesso qualificado à saúde.

A decisão envolve detalhes (rede, carências, reembolso, abrangência, coparticipação e preço). No entanto, com a informação certa e o apoio de um especialista, o processo se torna simples e transparente. Se você deseja seguir com segurança, eu posso comparar as melhores opções para o seu perfil e apresentar o melhor custo-benefício, passo a passo.

Próximo passo? Compartilhe as idades, o CEP e os hospitais preferidos. Em seguida, eu retorno com uma cotação clara, comparável e pronta para você decidir com confiança.

Sobre o autor

Sou o Caciano, corretor de seguros especialista em saúde, com ampla experiência em soluções para famílias em todo o Brasil. Minha missão é transformar um tema complexo em decisões claras, seguras e alinhadas ao seu momento de vida. Se quiser, posso revisar sua necessidade e enviar uma proposta personalizada.